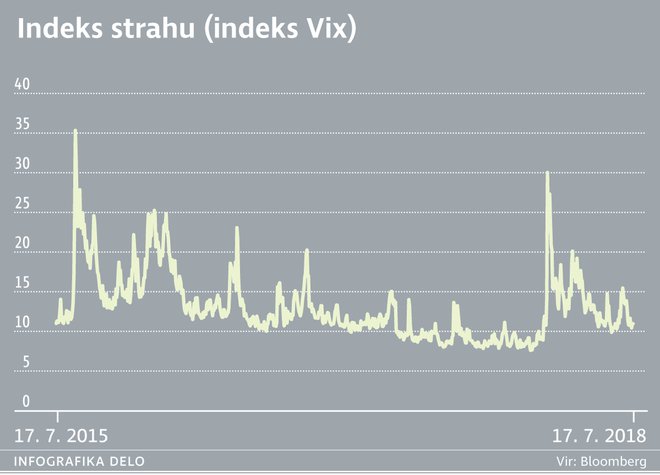

Kaj pravi indeks strahu?

Tako imenovani indeks strahu (VIX Index), ki meri negotovost investitorjev na kapitalskem trgu, je po napeti prvi polovici leta 2018 v juniju upadel na nivoje iz lanskega leta. Posledično smo lahko opazili umiritev razmer na kapitalskih trgih, kjer investitorji pričakujejo dobro sezono rezultatov podjetij v drugem četrtletju 2018. Optimistična pričakovanja so razumljiva glede na dobro stanje globalne ekonomije, ko je rast v ZDA in v Evropi nad potencialno rastjo. Pojavlja pa se vprašanje, ali niso pričakovanja morda le previsoka oziroma ali vrednotenja naložb ta pričakovanja že odražajo. Glede na raven kazalnikov vrednotenja, ki se v povprečju nahajajo bistveno nad dolgoletnimi povprečji, so možnosti za nadaljnje večje skoke verjetno omejene.

Pod navidezno mirno gladino pa čaka kar nekaj potencialnih nevarnosti, ki lahko hitro razburkajo dogajanje na kapitalskih trgih. Umiritev svetovne gospodarske aktivnosti, politična tveganja v Evropi, grozeča trgovinska vojna, nevarnosti naftne vojne itd.Konflikt v mednarodni trgovini se zaostruje, analitiki pa čedalje glasneje opozarjajo, da se verjetnost za nadaljnje dvige carin v ZDA dviguje in da se to lahko zgodi že zelo kmalu, v septembru letos. Spomnimo se, da se trenutno uvajajo carine za uvoz jekla in aluminija v ZDA, konec avgusta bo poteklo obdobje za komentarje na predlagano uvedbo carin na uvoz iz Kitajske. Med septembrom in oktobrom letos bodo sledile tudi objave o podrobnostih glede carin na uvoz avtomobilov. Zaostritev trgovinske vojne je negativna za gospodarsko aktivnost po vsem svetu.

Trenutni makroekonomski podatki so sicer dobri in kažejo stabilno aktivnost, ki je nad potencialno rastjo BDP. Prav zato analitiki opozarjajo, da so nadaljnji dvigi referenčnih obrestnih mer v ZDA ter dvigi v Evropi nujni, saj se bodo drugače razvita gospodarstva začela pregrevati. Hkrati pa se zavedajo, da je potencialna gospodarska aktivnost globalno nizka. Ta po navedbah ECRI znaša okoli dva odstotka v ZDA in en odstotek v evropski monetarni uniji ter 0,5 odstotka na Japonskem. Za dvig potencialne rasti bi bile potrebne investicije, vendar pa so te odvisne od stabilnosti svetovnega okolja. Grozeča trgovinska vojna zagotovo ni dobra spodbuda. Glede na to se postavlja vprašanje, kaj bo storila Evropska centralna banka. Zaradi velike raznolikosti v ekonomijah je njena naloga težja in kljub rastoči inflaciji se lahko zgodi, da bo Mario Dragi edini predsednik Evropske centralne banke, ki v svojem mandatu ne bo dvignil referenčnih obrestnih mer.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.