Je politično tveganje ovira za dobre kapitalske donose v Evropi?

Po izjemnem začetku leta 2017, tako z vidika makroekonomskih podatkov kot donosov na kapitalskih trgih, je po svetu in v Evropi še nekaj vprašanj, ki lahko spodbudijo trend rasti ali pa ga zavrejo. Ena ključnih so politično tveganje, predsednik Trump in volitve v Evropi.

Odpri galerijo

Pixabay

Zmaga levice na Nizozemskem, relativna umiritev razmer v italijanskem bančnem sektorju in dobri makroekonomski podatki v Evropi in svetu postavljajo v ospredje volitve v Franciji in Nemčiji, ki pomenijo največje tveganje za visoke donose v Evropi v letu 2017.

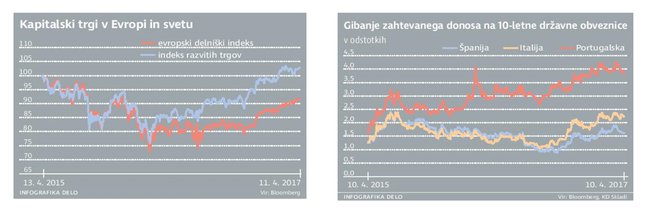

Trenutno kapitalski trgi nestrpno pričakujejo 23. april, ko bo v Franciji prvi krog predsedniških volitev. Investitorji in politični analitiki predvsem podrobno spremljajo kandidatko Marie Le Penn. Z njeno zmago bi se glede na njen predvolilni govor, ki je izrazito usmerjen proti EU, povečala možnost izstopa Francije iz območja evra (frexit). Zahtevani donos na francosko državno obveznico se zato v zadnjem obdobju giba skladno z rezultati anket in tem, kateri kandidat je prvi na stavnicah. Verjetnost zmage populistov se je sicer precej zmanjšala, vendar pa je preteklost pokazala, da so rezultati javnomnenjskih raziskav lahko tudi napačni, že majhna verjetnost zmage je torej dovolj, da je na trgih čutiti precejšnjo napetost.

K napetosti investitorjev vsekakor pripomore tudi razvoj dogodkov v ZDA, kjer se v luči tega, da predsedniku Trumpu ni uspelo zbrati potrebne večine za ukinitev Obamacara, vsi sprašujejo, ali je realno pričakovati sprejetje davčne reforme. Ta je bila v veliki meri podlaga za rast vrednotenj na ameriškem delniškem trgu. Prav visoka vrednotenja svetovnih delniških trgov, ki presegajo desetletna povprečja, so še dodaten razlog za negotovost investitorjev.

Ob tem moramo poudariti, da so makroekonomski podatki tako v Evropi kot svetu dobri. Če pogledamo Evropo, je indeks Markit Eurozone Composite PMI marca zrasel na 56,4, kar rast v območju evra postavlja na šestletni vrh. Indeks pa že zadnjih 43 mesecev kaže na rast gospodarske aktivnosti. Letošnje prvo četrtletje je tako najmočnejše po letu 2011 s pričakovano rastjo 0,6 odstotka. Poleg tega so se ekonomska pričakovanja v marcu dvignila, poslovni optimizem pa je dosegel nove rekorde.

Vprašanje, ki bo zaposlovalo sodelujoče na kapitalskih trgih v prihodnjih tednih, je, ali je dobro stanje globalnega gospodarstva dovolj, da upraviči trenutna vrednotenja na delniških trgih, in ali lahko posledično politično tveganje povzroči dolgoročno ali zgolj kratkoročno nihanje trga.

Petra Lesjak, pomočnica direktorja naložbenega sektorja, KD Skladi

Trenutno kapitalski trgi nestrpno pričakujejo 23. april, ko bo v Franciji prvi krog predsedniških volitev. Investitorji in politični analitiki predvsem podrobno spremljajo kandidatko Marie Le Penn. Z njeno zmago bi se glede na njen predvolilni govor, ki je izrazito usmerjen proti EU, povečala možnost izstopa Francije iz območja evra (frexit). Zahtevani donos na francosko državno obveznico se zato v zadnjem obdobju giba skladno z rezultati anket in tem, kateri kandidat je prvi na stavnicah. Verjetnost zmage populistov se je sicer precej zmanjšala, vendar pa je preteklost pokazala, da so rezultati javnomnenjskih raziskav lahko tudi napačni, že majhna verjetnost zmage je torej dovolj, da je na trgih čutiti precejšnjo napetost.

Pixabay

K napetosti investitorjev vsekakor pripomore tudi razvoj dogodkov v ZDA, kjer se v luči tega, da predsedniku Trumpu ni uspelo zbrati potrebne večine za ukinitev Obamacara, vsi sprašujejo, ali je realno pričakovati sprejetje davčne reforme. Ta je bila v veliki meri podlaga za rast vrednotenj na ameriškem delniškem trgu. Prav visoka vrednotenja svetovnih delniških trgov, ki presegajo desetletna povprečja, so še dodaten razlog za negotovost investitorjev.

Ob tem moramo poudariti, da so makroekonomski podatki tako v Evropi kot svetu dobri. Če pogledamo Evropo, je indeks Markit Eurozone Composite PMI marca zrasel na 56,4, kar rast v območju evra postavlja na šestletni vrh. Indeks pa že zadnjih 43 mesecev kaže na rast gospodarske aktivnosti. Letošnje prvo četrtletje je tako najmočnejše po letu 2011 s pričakovano rastjo 0,6 odstotka. Poleg tega so se ekonomska pričakovanja v marcu dvignila, poslovni optimizem pa je dosegel nove rekorde.

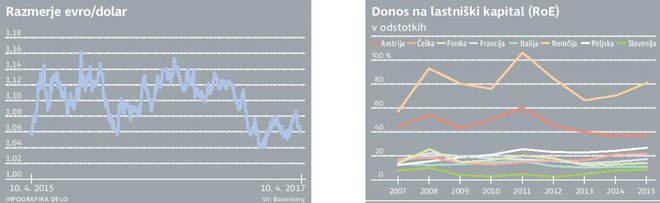

Kapitalski trgi nestrpno pričakujejo 23. april, ko bo v Franciji prvi krog predsedniških volitev.Kot lahko razberemo iz zapisnika zadnjega marčevskega sestanka ECB, evropska centralna banka kljub temu, da vidi pozitiven razvoj v gospodarski aktivnosti ter znižanje tveganja za njeno upočasnjevanje, ne načrtuje zmanjšanja nakupov vsaj do konca leta. Napovedali so tudi, da bi razprava o izhodni strategiji nakupov in nizkih obrestnih mer postala primerna, če se rast gospodarske aktivnosti ohrani, sočasno pa pride do rasti inflacije na evropski ravni. Inflacija je marca padla na 1,5 odstotka in po mnenju ECB še ni na stabilni poti proti njihovemu cilju. ECB bo torej v bližnji prihodnosti ohranila trenutno politiko in pričakovati je, da se bo okolje nizkih obrestnih mer ohranilo, kar je v nasprotju z ameriško centralno banko, kjer je Janet Jallen marca objavila prvi dvig referenčne obrestne mere v letošnjem letu. V ZDA letos lahko pričakujemo vsaj še dva do tri dvige, kar je podlaga za rast vrednosti dolarja glede na evro.

Vprašanje, ki bo zaposlovalo sodelujoče na kapitalskih trgih v prihodnjih tednih, je, ali je dobro stanje globalnega gospodarstva dovolj, da upraviči trenutna vrednotenja na delniških trgih, in ali lahko posledično politično tveganje povzroči dolgoročno ali zgolj kratkoročno nihanje trga.

Pixabay

Petra Lesjak, pomočnica direktorja naložbenega sektorja, KD Skladi

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.

Zadnje novice

Ne spreglejte

Kar 2,5 %* letno? Redkost na slovenskem trgu, ki jo morate izkoristiti

AKTUALNO

Kam trenutno vlagajo denar najbolj izkušeni vlagatelji?

AKTUALNO

Umetna inteligenca bo oglaševanje obrnila na glavo

AKTUALNO

Spremembe pri omrežnini: tarife bodo sprva cenejše, časovni bloki drugačni

AKTUALNO