Namesto recesije nas lahko čaka depresija, kaj je za nas huje?

Upočasnitev inflacije in deflacija, prinaša nove gospodarske skrbi, kar bi lahko recesijo spremenilo v depresijo.

Odpri galerijo

Inflacija se je upočasnila, tudi če nekaterih izdelkov primanjkuje zaradi zaustavitve industrije in paničnega nakupovanja. FOTO: REUTERS / Stefan Wermuth

Zapravljanje potrošnikov je glavni del povpraševanja, ki poganja gospodarstvo. Če potrošniki začnejo razmišljati, da bodo cene padle, ponavadi počakajo z neosnovnimi nakupi v upanju, da bodo stvari v prihodnjih mesecih stale manj. Padec cen je sicer ugoden za tiste, katerih plače ni prizadela trenutna kriza, a to za mnoge druge pomeni, da bodo ostali brez dela. Brez osnovnega dohodka.

Deflacija se je zgodila v 1870-ih in zgodnjih 1930-ih. Ko so se leta 2008 kazali znaki vrnitve, so se centralne banke odzvale z znižanjem obrestnih mer in tiskanjem denarja. Ker se je to nadaljevalo večji del preteklega desetletja, so ekonomisti vedno bolj prepričani, da so dejavniki, ki segajo od avtomatizacije in dolga gospodinjstev do naraščajoče neenakosti in staranja prebivalstva, v sistem »vcepili« nižje povpraševanje.

Pomanjkanje povpraševanja pritiska na podjetja, da znižajo cene in nato pokrijejo svoje stroške z zmanjšanjem delovnih mest in plač, kar še dodatno zaplete deflacijski problem. Številni so se borili s povečanjem prodaje že pred pandemijo in svojih cen ne bodo mogli dodatno znižati, ne da bi pri tem žrtvovali svoj dobiček. Nižji dobiček bi zmanjšal njihovo sposobnost financiranja naložb, s čimer bi se omejila še ena komponenta povpraševanja.

Poleg škodljivega vpliva na povpraševanje, padajoče cene zvišujejo tudi realne stroške dolga. Če si denimo sposodimo 1.000 evrov in letna inflacija znaša 3 odstotke, denar, ki ga dolgujemo, postane vsako leto 3 odstotke manj vreden, še preden karkoli odplačamo. Če pride do 3-odstotne deflacije, dolg vsako leto zraste za 3 odstotke. V svetu z rekordno stopnjo dolga bi to lahko postal zelo resen problem.

V trenutni krizi centralne banke po vsem svetu poskušajo spodbuditi povpraševanje potrošnikov in podjetjem pomagati preživeti z ničnimi in celo negativnimi obrestnimi merami. Deflacija bi onemogočila to prizadevanje: medtem ko 3-odstotna inflacija razveljavi dejanske stroške posojila, ki zaračunavajo 3 odstotne obresti, bi 3-odstotna deflacija pomenila obrestno mero okoli 6 odstotkov.

Ko se obrestne mere znižajo na točko, ki jo ekonomisti imenujejo ničelna spodnja meja, so vlade, ki poskušajo oživiti svoja gospodarstva, prisiljene iskati druge načine za zmanjšanje dolga ljudi in povečanje kupne moči. Sem sodijo odpis dolga zasebnega sektorja in začasna zaščita za podjetja in posameznike pred stečajem ali insolventnostjo. V ZDA denar nalagajo direktno na bančne račune v upanju, da ga bodo ljudje porabili.

Cene bodo spet začele rasti, če ponudba ne bo mogla dohajati povpraševanja, ki ga zdaj vbrizgavajo v svetovna gospodarstva v obliki vladnih ukrepov za boj proti recesiji. Če se povpraševanje obnovi, medtem ko svetovna dobavna veriga ostane motena, bi to lahko privedlo do znatne inflacije v naslednjem letu ali dveh, so mnenja analitiki in opozarjajo, da se bo situacija poslabšala, če se cene nafte - od najnižje cene v zadnjih dvajsetih letih - strmo dvignejo.

Če inflacija res strmo naraste, jo bo spodbudil izjemen obseg javnih posojil kot odgovor na karanteno. Ameriška vlada se bo v trenutnem četrtletju zadolžila več kot v celotnem letu 2019 in tako zvišala proračunski primanjkljaj, ki že presega tri bilijone dolarjev.

Fiskalno močnejše države, kot so ZDA, večji del povečane porabe financirajo z izdajanjem novega javnega dolga, ki načeloma absorbira nekaj povpraševanja in zmanjša morebitni pritisk inflacije. Toda druge vlade, bodo morda dobesedno natisnile nekaj dodatnega denarja.

Oblikovalci politike ponovno odkrivajo Keynesijanski pristop, ki pravi, da primanjkljaj ustvari dovolj gospodarske rasti, ki nato prepreči, da bi razmerje med javnim dolgom in BDP ušlo izpod nadzora. Nekateri so sprejeli tudi nekoč nepriljubljeno idejo o sodobni denarni teoriji, ki trdi, da lahko vsaka država z lastno valuto poveča porabo s tiskanjem denarja, ne da bi morala povečati obdavčitev ali prevzeti več dolga.

Preden so ti pogledi prišli med širšo javnost, je bila prevladujoča »monetaristična« pripoved, da povečanje ponudbe denarja z velikimi fiskalnimi primanjkljaji privede do hitrejše inflacije. Nekateri monetaristi so na to gledali kot na del skrivnega političnega načrta. Trdili so, da vlade nenehno kopičijo dolgove in jih nato ne želijo odplačati z zvišanjem davkov. Namesto tega sprostijo inflacijo, zaradi česar so ti dolgovi vredni manj, hkrati pa »obdavčijo« ljudi.

Današnje vlade upajo, da bodo njihovi paketi fiskalnih in denarnih spodbud povzročili dodatno povečanje cen, hkrati pa tudi preprečili padec dohodka in industrijskih zmogljivosti. Ne glede na vse slabe strani inflacije, je morebitna deflacija v svetu s tako visokimi dolgovi bistveno slabša možnost.

Deflacija se je zgodila v 1870-ih in zgodnjih 1930-ih. Ko so se leta 2008 kazali znaki vrnitve, so se centralne banke odzvale z znižanjem obrestnih mer in tiskanjem denarja. Ker se je to nadaljevalo večji del preteklega desetletja, so ekonomisti vedno bolj prepričani, da so dejavniki, ki segajo od avtomatizacije in dolga gospodinjstev do naraščajoče neenakosti in staranja prebivalstva, v sistem »vcepili« nižje povpraševanje.

Pomanjkanje povpraševanja pritiska na podjetja, da znižajo cene in nato pokrijejo svoje stroške z zmanjšanjem delovnih mest in plač, kar še dodatno zaplete deflacijski problem. Številni so se borili s povečanjem prodaje že pred pandemijo in svojih cen ne bodo mogli dodatno znižati, ne da bi pri tem žrtvovali svoj dobiček. Nižji dobiček bi zmanjšal njihovo sposobnost financiranja naložb, s čimer bi se omejila še ena komponenta povpraševanja.

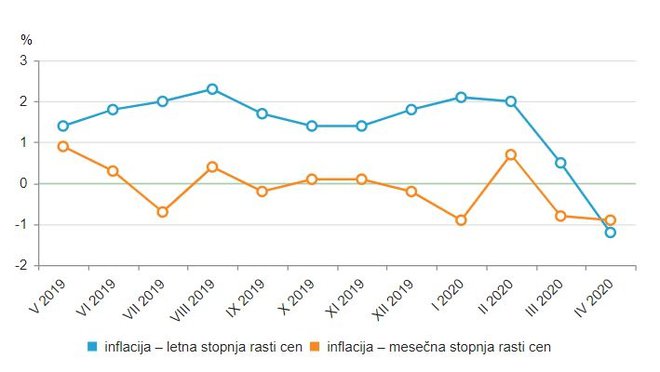

Inflacija označuje rast ravni cen na splošno, stopnja rasti inflacije pa prikazuje spremembo ravni cen. VIR: SURS

Poleg škodljivega vpliva na povpraševanje, padajoče cene zvišujejo tudi realne stroške dolga. Če si denimo sposodimo 1.000 evrov in letna inflacija znaša 3 odstotke, denar, ki ga dolgujemo, postane vsako leto 3 odstotke manj vreden, še preden karkoli odplačamo. Če pride do 3-odstotne deflacije, dolg vsako leto zraste za 3 odstotke. V svetu z rekordno stopnjo dolga bi to lahko postal zelo resen problem.

V trenutni krizi centralne banke po vsem svetu poskušajo spodbuditi povpraševanje potrošnikov in podjetjem pomagati preživeti z ničnimi in celo negativnimi obrestnimi merami. Deflacija bi onemogočila to prizadevanje: medtem ko 3-odstotna inflacija razveljavi dejanske stroške posojila, ki zaračunavajo 3 odstotne obresti, bi 3-odstotna deflacija pomenila obrestno mero okoli 6 odstotkov.

Ko se obrestne mere znižajo na točko, ki jo ekonomisti imenujejo ničelna spodnja meja, so vlade, ki poskušajo oživiti svoja gospodarstva, prisiljene iskati druge načine za zmanjšanje dolga ljudi in povečanje kupne moči. Sem sodijo odpis dolga zasebnega sektorja in začasna zaščita za podjetja in posameznike pred stečajem ali insolventnostjo. V ZDA denar nalagajo direktno na bančne račune v upanju, da ga bodo ljudje porabili.

Se bo inflacija vrnila?

Inflacija med 37 državami članicami OECD se je s februarja na marec znižala za 0,6 odstotka, tudi če nekaterih izdelkov primanjkuje zaradi zaustavitve industrije in paničnega nakupovanja. Pretekle izkušnje so pokazale, da številni trgovci na drobno niso naklonjeni dvigu cen, saj bi to lahko bilo videti kot dobičkarstvo. Kupci, ki so se v iskanju manjkajočih osnovnih dobrin odpravili na splet, poročajo, da so prodajalci zaračunali velike premije, ki jih uradni indeks inflacije ne zajame.Cene bodo spet začele rasti, če ponudba ne bo mogla dohajati povpraševanja, ki ga zdaj vbrizgavajo v svetovna gospodarstva v obliki vladnih ukrepov za boj proti recesiji. Če se povpraševanje obnovi, medtem ko svetovna dobavna veriga ostane motena, bi to lahko privedlo do znatne inflacije v naslednjem letu ali dveh, so mnenja analitiki in opozarjajo, da se bo situacija poslabšala, če se cene nafte - od najnižje cene v zadnjih dvajsetih letih - strmo dvignejo.

V mnogih državah je inflacija že pod ravnjo, na katero ciljajo njihove centralne banke: 2 odstotka v ZDA, evroobmočju in Veliki Britaniji.

Če inflacija res strmo naraste, jo bo spodbudil izjemen obseg javnih posojil kot odgovor na karanteno. Ameriška vlada se bo v trenutnem četrtletju zadolžila več kot v celotnem letu 2019 in tako zvišala proračunski primanjkljaj, ki že presega tri bilijone dolarjev.

Fiskalno močnejše države, kot so ZDA, večji del povečane porabe financirajo z izdajanjem novega javnega dolga, ki načeloma absorbira nekaj povpraševanja in zmanjša morebitni pritisk inflacije. Toda druge vlade, bodo morda dobesedno natisnile nekaj dodatnega denarja.

Oblikovalci politike ponovno odkrivajo Keynesijanski pristop, ki pravi, da primanjkljaj ustvari dovolj gospodarske rasti, ki nato prepreči, da bi razmerje med javnim dolgom in BDP ušlo izpod nadzora. Nekateri so sprejeli tudi nekoč nepriljubljeno idejo o sodobni denarni teoriji, ki trdi, da lahko vsaka država z lastno valuto poveča porabo s tiskanjem denarja, ne da bi morala povečati obdavčitev ali prevzeti več dolga.

Preden so ti pogledi prišli med širšo javnost, je bila prevladujoča »monetaristična« pripoved, da povečanje ponudbe denarja z velikimi fiskalnimi primanjkljaji privede do hitrejše inflacije. Nekateri monetaristi so na to gledali kot na del skrivnega političnega načrta. Trdili so, da vlade nenehno kopičijo dolgove in jih nato ne želijo odplačati z zvišanjem davkov. Namesto tega sprostijo inflacijo, zaradi česar so ti dolgovi vredni manj, hkrati pa »obdavčijo« ljudi.

Današnje vlade upajo, da bodo njihovi paketi fiskalnih in denarnih spodbud povzročili dodatno povečanje cen, hkrati pa tudi preprečili padec dohodka in industrijskih zmogljivosti. Ne glede na vse slabe strani inflacije, je morebitna deflacija v svetu s tako visokimi dolgovi bistveno slabša možnost.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.