Do kdaj še rekordno nizke obrestne mere?

Glavna motorja gospodarske rasti sta izvoz in zasebna potrošnja, kar pomeni, da so razmere ugodne tako za podjetja, ki izvažajo v evropske in druge države, kot tudi za podjetja, ki so osredotočena na domači trg.

Po dolgem času je pričakovati tudi občutnejšo rast investicij, najvišjo po začetku krize. Vzroki: višji dobički podjetij, iztrošena oprema in s tem potreba po njeni zamenjavi ter predvsem ugodnejši pogoji financiranja.

Če so imela podjetja v kriznem obdobju po letu 2008 mnogo težav pri iskanju svežih finančnih virov, je danes slika povsem drugačna. Bančna posojila so dostopnejša kot dolgo pred tem, obrestne mere pa dosegajo izjemno nizki ravni.

Ključni razlog za to je rekordno nizka vrednost euriborja, ki je konec leta 2015 zdrsel celo v negativno območje in še danes vztraja na tej ravni.

Kaj je euribor

Čeprav je od euriborja pomembno odvisen strošek najema posojila, mnogi ne vedo, kaj sploh pomeni. Kaj pravzaprav je euribor?

To je referenčna obrestna mera, ki predstavlja povprečje obrestnih mer, po katerih si banke v območju evra med seboj posojajo denar. Glede na ročnost jih obstaja več, najbolj znani so 3-mesečni, 6-mesečni in 12-mesečni.

Podjetja se z njim najpogosteje srečajo pri najemu posojil s spremenljivo obrestno mero, ki jih je tudi pri nas daleč največ. Sestavljena je iz fiksnega pribitka (bančna marža) in spremenljivega euriborja.

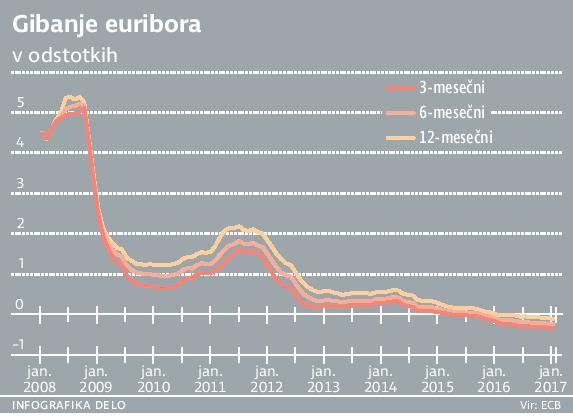

Prej 5-odstotna obrestna mera, danes ničelna

Pred začetkom finančne in gospodarske krize je vrednost euriborja vztrajala nad štirimi odstotki, v drugi polovici leta 2008 pa je presegla celo pet odstotkov. Podjetja, ki so v tistem času najemala kredite, bi torej morala nanje plačevati visoke obresti.

Toda nekaj mesecev pozneje je vrednost euriborja strmoglavila na nekaj več kot odstotek, kar je zagotovo razveselilo podjetja, saj se je njihov mesečni obrok občutno zmanjšal.

V letih 2010 in 2011 se je sicer začela počasi zviševati, vendar se je nato ponovno zgodil preobrat, euribor pa je iz meseca v mesec izgubljal vrednost. 6-mesečni euribor je od novembra 2015 pod ničlo, v februarju letos je znašal negativnih 0,24 odstotka.

Več o gibanju euriborja v grafu.

Poplava poceni denarja

Glavni krivec za poceni in lažje dostopna posojila je Evropska centralna banka (ECB), ki z neprestanim tiskanjem svežih bankovcev povzroča poplavo denarja.

Gre za tako imenovano aktivno monetarno politiko (kvantitativno sproščanje). To na kratko pomeni, da ECB v želji po spodbuditvi gospodarstva kupuje državne obveznice ali druge vrednostne papirje, s čimer zniža obrestne mere in poveča količino denarja v obtoku.

Zakaj se EURIBOR spreminja? Kadar je denarja na trgu veliko, so obrestne mere nižje, kadar ga je malo, so višje. Kadar želi ECB pospešiti gospodarsko aktivnost, je denarja v obtoku več, kadar pa jo želi zavreti, ga je manj in obresti so zato višje.

Gibanje euriborja je torej v prvi vrsti odvisno od razmer v gospodarstvu in makroekonomskih kazalnikov. Dokler bodo ti ukrepi spodbujali gospodarsko rast v območju evra, bo ECB z njimi nadaljevala. Paziti mora sicer na morebitno pregrevanje gospodarstva, ki smo mu bili priča v obdobju pred letom 2008.

Na kaj mora paziti ECB

Ob tem mora biti ECB posebej pozorna tudi na inflacijo oziroma rast cen življenjskih potrebščin, ki naj ne bi smela preseči ciljne 2-odstotne stopnje. Kljub temu, da evropske države povečujejo BDP, v zadnjem času pa je prišlo tudi do ponovne rasti cene pogonskih goriv, se bo inflacija v območju evra naslednjih nekaj let gibala okoli 1,7 odstotka.

Vendarle bo monetarna politika centralnih bank na osnovi dobrih makroekonomskih kazalnikov postala manj ekspanzivna, zato je na dolgi rok pričakovati dvig obrestnih mer.

Po napovedih ECB iz februarja letos bo euribor v letošnjem in prihodnjem letu ostal negativen, v letu 2019 pa naj bi se počasi dvigoval in približal ničli.

O tem, kako pomembno (in tudi tvegano) je gibanje euriborja, kaže naslednji izračun:

Za primer vzemimo podjetje, ki v času ničelnih obrestnih mer najame posojilo v vrednosti 1 mio evrov, ki ga je zavarovalo s hipoteko na nepremičnini. Vrnilo ga bo v 20 letih, ob tem pa se je dogovorilo za spremenljivo obrestno mero, sestavljeno iz 3-odstotnega pribitka in 6-mesečnega euriborja.

- pod trenutnimi pogoji bi mesečni obrok znašal 5.500 evrov, skupna vrednost odplačil pa bi znašala nekaj več kot 1,3 mio evrov.

- če bi prišlo do povečanja EURIBOR-ja na 1 odstotek, bi se mesečni obrok zvišal na nekaj več kot 6.000 evrov.

- če bi se EURIBOR zvišal na 3 odstotke, bi mesečni obrok presegel 7.000 evrov. Skupna vrednost posojila bi presegla 1,7 mio evrov.

Torej, če bi se vrnili v obdobje pred krizo, bi v zgornjem primeru plačevali tudi za tretjino višje obroke, kar pomeni nekaj sto tisoč evrov dodatnih stroškov.

Velike spremenljivosti euriborja se morajo zavedati tudi podjetja, ki najemajo posojilo in se bodo odločila za spremenljivo obrestno mero. Danes na videz poceni posojilo se lahko v razmeroma kratkem času spremeni v nepričakovano breme, ki bo bremenilo denarni tok.

Pri najemanju posojila bi bilo torej najbolje, da si podjetje izračuna, koliko bi znašal obrok posojila ob desetletni povprečni vrednosti euriborja in preveri, ali si ga lahko privošči.

Banka za podjetnike vam ponuja več, kot vam lahko ponudi navadna banka. Naše poslanstvo je podjetnikom pomagati učinkovito opravljati podporne funkcije v podjetju. http://bankazapodjetnike.si

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.