Digitalizacija razbija po vratih zavarovalniškega sektorja

Zavarovalništvo je skoraj 150 let poslovalo po ustaljenem receptu. Osnovni produkt zavarovalništva je zaščita pred nepredvidenim, navadno v obliki denarja, za kar je bilo v svetu malo substitutov. Rezultat so velike baze zavarovancev, dokaj predvidljivi prihodki in dobički. A vse to se bo spremenilo. Prihajajo roboti, prihajajo zmogljivejši računalniki, umetna inteligenca, virtualna resničnost, internet stvari ... procesi, ki bodo spremenili obličje marsikatere industrije, vključno z zavarovalništvom. »Zavedamo se, da je digitalizacija naša resničnost,« pravijo v zavarovalnici Triglav, kjer že opažajo splošni trend pospešene digitalizacija poslovanja v tradicionalnih zavarovalnicah.

Digitalizacija poslovanja se namreč uresničuje na različnih ravneh – od prilagajanja procesov, storitev do prilagajanja strukture zaposlenih.

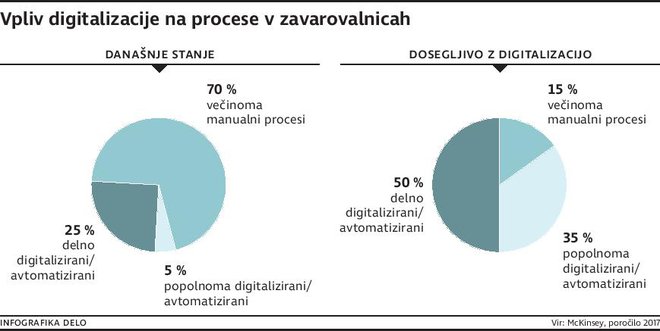

Osnovna logika je seveda preprosta. Digitalizacija in avtomatizacija bosta znižali stroške, okrepili učinkovitost poslovanja in s tem tlakovali pot do boljšega poslovnega izida. Lahko bi torej rekli, da je digitalizacija po eni strani izjemna priložnost za zavarovalnice, med katerimi jo bodo najbolje odnesle tiste, ki bodo pripravljene v celoti prenoviti organizacijsko strukturo in poslovne procese, vse od novačenja novih strank do njihovega servisiranja, uporabe novih tehnologij pri produktih in upravljanja škodnih zahtevkov. Analiza, ki sta jo opravila Google ter svetovalna družba Bain Company, je pokazala, da bi digitalizacija lahko najnaprednejšim zavarovalnicam, ki omogočajo premoženjsko in nezgodno zavarovanje, v petih letih je prinesla do 28-odstotno rast prihodkov, 19 odstotkov nižja izplačila škod in kar 72 odstotkov nižje administrativne stroške.

Nova obzorja

Digitalizacija je širok pojem. V zavarovalnici Sava jo razumejo kot povezanost in usmerjenost v stranke, inovativnost, avtomatizacijo ter učinkovito odločanje na podlagi podatkov in naprednih analitičnih orodij. »Cilj zavarovalnic je, da z digitalizacijo odprejo nove komunikacijske kanale za svoje stranke, jim omogočajo hitrejše sklepanje bolj prilagojenih zavarovalnih produktov, enostavnejšo prijavo in izplačilo škod ter boljše asistenčne storitve,« so še zapisali v odgovorih na naša vprašanja in dodali, da bo prihodnost prinesla več zavarovalnih produktov, ki se bodo opirali oziroma jih bo omogočala tehnologija, kot so telemetrija, internet stvari ali veriženje podatkovnih blokov.

V tujini so nekatere zavarovalnice že krepko zakorakale po poti digitalizacije. Francoska zavarovalnica Axa je, denimo, naredila lastne modele za napoved poplavljanja francoske reke Sene in sama pripravlja načrte za preprečitev večje škode, kar seveda pomeni manj škodnih zahtevkov in nižja izplačila zavarovalnin.

Digitalizacija je v petih letih prinesla do 28-odstotno rast prihodkov, 19 odstotkov nižja izplačila škod in kar 72 odstotkov nižje administrativne stroške.

Britanska Aviva plačuje zavarovancem, če ji dovolijo na vodovodne cevi namestiti senzorje, ki zaznajo najmanjšo razpoko in prikličejo vodovodarja še v času, ko je škoda obvladljiva.

Da prihajajo novi časi, za katere v Bain Company pravijo, da bodo v petih letih prinesli več sprememb, kot pretekli dve desetletji, se zavedajo tudi v zavarovalnici Triglav, kjer so v strategijo do leta 2020 poleg vrednot varnost, odgovornost, strokovnost in enostavnost vključili tudi novo vrednoto – sodobnost. To razumejo tudi v kontekstu povezovanja z zunanjimi partnerji. »Razmeroma zgodaj smo spoznali, da je razvoj tehnoloških in drugih inovacij v korporacijah zelo zahtevna naloga, zato so na tem področju nujni povezovanje z zagonskimi podjetji, aktivno vključevanje v pospeševalnike, povezovanje v partnerske ekosisteme ... Tovrstno sodelovanje nam omogoča sooblikovanje in dostop do potencialno zanimivih novih znanj in rešitev, ki jih je mogoče uvesti v poslovanje.« Na temo Digitalna zavarovalnica so govorili tudi na lanskem hackathonu zavarovalnice Triglav, na katerem je sodelovalo 21 ekip.

Adijo, zaposleni? Ne še

Ob vseh koristih, ki jih bo zavarovalnicam prinesel tehnološki napredek, bodo pri znižanju stroškov, tako kot tudi v drugih industrijah, pomembno vlogo igrale prekvalifikacije oziroma kar odpuščanja zaposlenih, katerih delovna mesta bodo postala odveč v procesu digitalizacije.

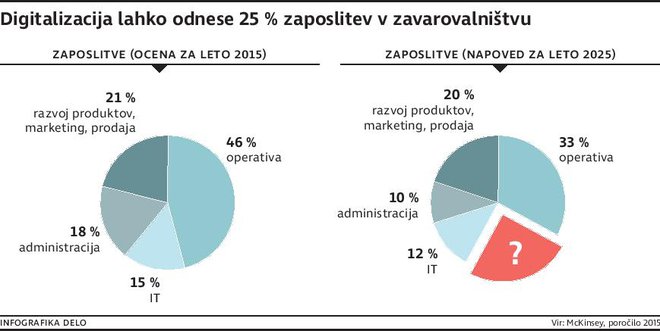

Analitiki v McKinseyju ocenjujejo, da bi digitalizacija v zavarovalniškem sektorju do leta 2025 lahko pomenila okoli 25 odstotkov manj zaposlenih v zavarovalnicah. Številka je zelo visoka in bi, denimo, v skupini zavarovalnica Triglav pomenila, da bi brez dela ostalo več kot tisoč zaposlenih, v skupini Generali, ki zaposluje okoli 74.000 ljudi, pa bi tehnološki napredek lahko odnesel več kot 18.000 zaposlitev.

Toda to se skoraj gotovo ne bo zgodilo še tako kmalu, pravijo v zavarovalnici Sava: »Za zdaj ne kaže, da bi digitalizacija na hitro odpravila potrebo po človeškem delu v zavarovalnicah.« Del izvajanja enostavnih potrošniških zavarovalnih produktov se bo seveda lahko avtomatiziral, a predvsem z mislijo na boljšo kakovost vseh storitev. »Če lahko del preprostejših škodnih primerov obdelamo avtomatizirano, bo storitev pri 'neavtomatiziranih' hitrejša in prijaznejša,« so navedli primer in poudarili še, da se v zavarovalništvu uporablja tudi že tehnologija veriženja podatkovnih blokov, na kateri temeljijo prvi primeri samoizvršljivih zavarovalnih polic. »Vendar bo to prej izjema kot pravilo. Sploh v primeru zapletenejših zavarovanj, kot so poslovna zavarovanja, bo specializirano zavarovalniško znanje še dolgo potrebno,« opozarjajo.

Podobno stališče imajo tudi v zavarovalnici Generali, kjer sicer napovedujejo, da bo vse več procesov potekalo vse bolj avtomatizirano, hitreje in ne nazadnje stroškovno učinkoviteje. »A hkrati se zavedamo, da se to ne bo zgodilo čez noč,« so še dodali in pojasnili, da digitalizacija po eni strani ojašuje delo zaposlenim, po drugi strani pa jim prinaša tudi nekaj dodatnega, drugačnega dela. Množičnih odpuščanj tako za zdaj (še) ni na vidiku, vsaj ne v Sloveniji.

Zaposleni bodo potrebovali nova znanja

Pri tem so v zavarovalnici Sava poudarili še en pomemben vidik digitalizacije, ki ni povezan samo s prihranki, ampak tudi z dodatnimi stroški. »Uvajanje digitalizacije zahteva uvedbo ali razvoj novih informacijskih sistemov in tehnoloških rešitev, kar je lahko zelo drago. Prav zato za zdaj v svojih projekcijah ne načrtujemo drastičnih prihrankov na račun tehnološkega napredka.«

Zavarovalnica Sava: »Več podatkov, kot ima zavarovalnica na voljo, manj je možnosti za zavarovalniške prevare in goljufije. Pričakujemo, da se bo delež prevar zmanjšal s povečevanjem dostopa do podatkov.«

Del dodatnih stroškov lahko povežemo tudi z izobraževanjem zaposlenih, ki se bodo morali pripraviti na digitalno realnost in nove zahteve na delovnem mestu. Digitalizacija poslovanja se namreč uresničuje na različnih ravneh – od prilagajanja procesov, storitev do prilagajanja strukture zaposlenih. »Prinaša tudi nov, sodobnejši način dela in nove veščine, ki jih bodo zaposleni morali osvojiti, predvsem z vidika primernih kompetenc in digitalne usposobljenosti. Temu primerno bomo usposobili naše zaposlene, ki se zavedajo nujnosti sprememb in jih tudi sprejemajo,« napovedujejo v zavarovalnici Triglav.

V zavarovalnici Generali pa medtem že ugotavljajo, da se pri reševanju škodnih primerov pojavljajo nekatera tehnološko zahtevnejša opravila. »Take situacije za zdaj rešujemo z ustreznim dodatnim izpopolnjevanjem in izobraževanjem zaposlenih.« Največji napredek naj bi se v prihodnjih letih zgodil na področju reševanja avtomobilskih škodnih primerov, ki po oceni te zavarovalnice lahko pomeni uvedbo višje ravni zahtevnosti delovnih mest.

Konec prevar?

Škodni primeri na avtomobilih spadajo v kategorije, kjer je največ zavarovalnih prevar.

Idealna rešitev za zavarovalnice je izdelava polic s pametnimi pogodbami. Omogoča absolutni nadzor, natančnost in sledljivost za vsako škodo in bi celo lahko zagotavljala avtomatizirana izplačila škode.

Ocenjeno je, da je od pet do deset odstotkov vseh izplačanih škod po svetu posledica goljufij. Številka je zelo visoka, a bi se v prihodnje lahko zelo znižala. »Več podatkov, kot ima zavarovalnica na voljo, manj je možnosti za zavarovalniške prevare in goljufije. Pričakujemo, da se bo delež prevar zmanjševal s povečevanjem dostopnih podatkov,« menijo v zavarovalnici Sava, kjer hkrati opozarjajo na nova tveganja. »Prevare so stare kot človeštvo in vedno znova se izkaže, da prevaranti najdejo pot za prilagoditev,« pravijo v zavarovalnici Generali in ostajajo previdni, saj menijo, da bo digitalizacija sicer onemogočila določene vrste prevar, a da bodo nove tehnologije lahko prinesle povsem nove vrste prevar, ki se jim bo treba prilagoditi tako tehnološko kot kadrovsko. Tipični taki primeri so: »phishing« za vstop v digitalna okolja ali prevzem identitete, elektronski napadi na digitalne sisteme s ciljem onemogočiti delovanje digitalnega ekosistema, »ransomware« in podobni.

Prevare so poleg dolgo trajajočih procesov eden glavnih izzivov v zavarovalniški panogi, so prepričani v zavarovalnici Triglav. »Idealno rešitev za zavarovalnice pomeni izdelava polic s pomočjo pametnih pogodb. Omogoča absolutni nadzor, natančnost in sledljivost za vsako škodo in to bi lahko vodilo celo do avtomatiziranih izplačil škode.« Navdušujejo se nad tehnologijo veriženja podatkovnih blokov, ki bi lahko zmanjšala tudi možnost prevar.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.