D.O.L.G. – zgodba o uspehu ameriškega giganta Home Depot Inc.

Podjetje Home Depot Inc. je ameriški trgovski gigant z opremo za dom, vrt in delavnico. Svoje izdelke trži prek verige več kot 2200 trgovin v ZDA, Kanadi in Mehiki ter po spletu. Družba je v svojem segmentu največja na svetu. V poslovnem letu 2017 je ustvarila 101 milijardo dolarjev neto prodaje in 16,5 milijarde dolarjev EBITDA. To je več kot vsi nefinančni pravni subjekti v Sloveniji skupaj.

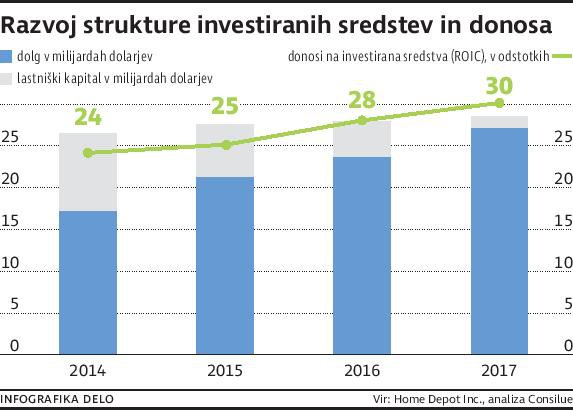

Poslovanje podjetja je občudovanja vredno, a zgodba o uspehu je pravzaprav povsem druga. Skriva se v finančni strukturi podjetja in njenem prestrukturiranju. V zadnjih letih se je namreč znatno povečeval dolg in se znižal lastniški kapital, tako absolutno kot tudi relativno.

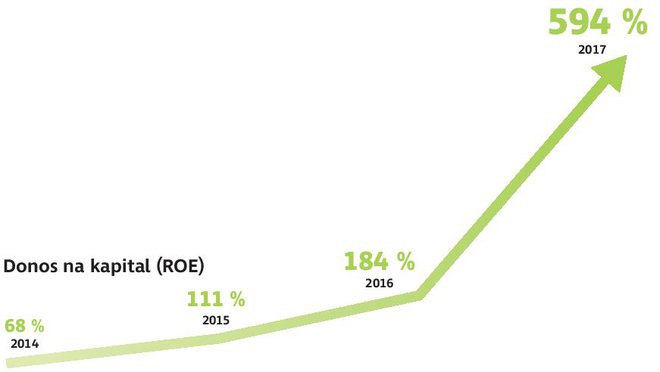

Donos na kapital (ROE) podjetja Home Depot Inc. se je v opazovanem obdobju znatno poviševal, predvsem kot posledica sprememb na strani virov financiranja. Podjetje torej premoženje svojih lastnikov upravlja čedalje bolje. Poglejmo, kaj se skriva v ozadju.

Investirana sredstva na zadnji dan poslovnega leta 2017 znašajo 28,5 milijarde USD, pri čemer finančni dolg predstavlja 27 milijard USD, lastniški kapital pa 1,5 milijarde USD. V oči torej hitro zbode relativno visoka zadolženost podjetja – kazalnik neto dolg/lastniški kapital namreč znaša »visokih« 1611 odstotkov. Kazalnik pa zaradi svoje višine dejansko sploh ni problematičen. Ključno je namreč, da zadolženost razumemo v kontekstu tržnih (ne knjigovodskih) vrednosti. V primeru podjetja Home Depot Inc. se bodoči donosi na investirana sredstva (ROIC) pričakujejo bistveno nad tehtanimi stroški kapitala (WACC). Tržna vrednost kapitala torej več kot stokrat presega njegovo knjigovodsko vrednost, zdravi nivoji zadolženosti glede na knjigovodske vrednosti pa so tako bistveno višji.

Čedalje višje ustvarjanje vrednosti torej omogoča kapitalsko strukturo z občutno višjimi nivoji dolga. Tako se čedalje lažje ustvarja vrednost za lastnike, zadeva pa deluje kot spirala. Več ko je dolga, višja je vrednost za lastnike.

Pri takšnem zadolževanju pa se pojavijo tudi izzivi. Dolg se lahko ob neustreznem upravljanju zelo hitro spremeni iz prijatelja v sovražnika. Nadzor nad tveganji in stabilnost planiranih bodočih denarnih tokov sta torej izjemno pomembna. V podjetju Home Depot Inc. se tega dobro zavedajo. Vneto si prizadevajo, da kontinuirano krepijo tudi s tem povezane kompetence. Predvsem pa tiste, ki vplivajo na ustvarjanje razlike v ceni in nadaljnji razvoj konkurenčnih prednosti.

Finančni dolg se prav tako upravlja zelo premišljeno. Naslavljajo se tveganja, povezana s pridobitvijo novih obveznosti in nevarnostmi eventualnih likvidnostnih vrzeli. Dolg kot tak je v večjem delu dolgoročne narave. Nanaša se predvsem na številne obveznice, ki se ujemajo z ročnostjo povezanih projektov. Rečemo lahko tudi, da politika zadolževanja ustrezno podpira predpostavko neprekinjenega poslovanja, saj podjetje ne išče hitrih zaslužkov na račun razlik v zapadlosti finančnih obveznosti. Z drugimi besedami, podjetje se le v manjši meri poslužuje koriščenja cenejših kratkoročnejših dolžniških instrumentov. Dobro se namreč zavedajo povezanih tveganj.

Kljub čedalje nižjemu financiranju z lastniškim kapitalom je kapitalska struktura zaradi ustreznih ročnosti dolžniških instrumentov in zaradi dejstva, da podjetje kontinuirano ustvarja precejšnjo vrednost za lastnike, relativno stabilna. Dodatno trdnost kapitalske strukture pa krepi tudi dejstvo, da kazalnik neto dolg/EBITDA na zadnji dan poslovnega leta 2017 znaša »zgolj« 1,4x. Zadnje posojilodajalcem namreč sporoča, da lahko podjetje relativno hitro poplača ves svoj finančni dolg tudi iz rednega poslovanja.

Zgoraj opisano pa ne pomeni, da se je zgodba o uspehu podjetja izpela in da so nivoji zadolženosti že optimalni. Podjetje ima samo na področju upravljanja dolga še precej prostora za izboljšave. Donosnost do dospetja za desetletne obveznice podjetja se giblje pod petimi odstotki, eventualno nadaljnje povečevanje dolga v kapitalski strukturi pa bo tako tudi v bodoče imelo pozitiven učinek na samo vrednost, saj bo zniževalo tehtani strošek kapitala.

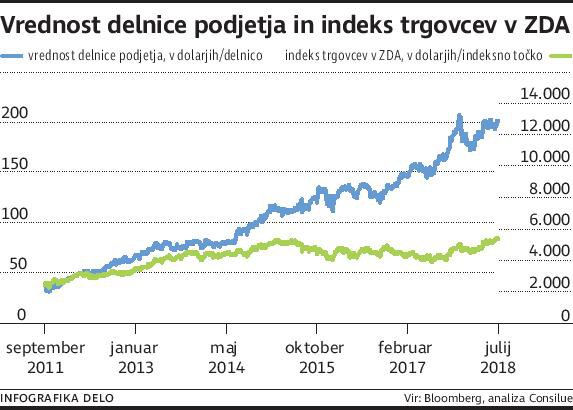

Da je takšna strategija financiranja podjetja prava pot, potrjujejo tudi kapitalski trgi. Vrednost delnice podjetja Home Depot Inc. je namreč v zadnjih sedmih letih tudi kot odsev omenjenih sprememb neprestano strmo rasla, in sicer s 30 USD za delnico na dobrih 200 USD za delnico, podjetje pa je prav tako redno izplačevalo dividende. Obrestovana letna stopnja rasti (CAGR) vrednosti delnice podjetja Home Depot Inc. v obdobju, ki se časovno ujema s poslovnimi leti 2011–2017, je 28,5 odstotka, indeksa primerljivih podjetij pa 9,6 odstotka.

Kot vidimo, dolg po naravi prevzema vlogo kapitala. D.O.L.G. je torej čarobna beseda oziroma ključ do uspeha podjetja Home Depot Inc. Bolj ko podjetje povečuje svoj dolg, večjo vrednost ustvarja za lastnike. Na danem primeru podjetja torej lepo vidimo, kako lahko samo pravilno upravljanje dolga postane vzvod za generiranje vrednosti za lastnike ali celo konkurenčna prednost podjetja.

Pa vi, razmišljate v smeri plemenitenja premoženja dovolj napredno? Poznate specifike poslovanja in kakšno pot bi lahko ubralo vaše podjetje? Ali vaša strategija skriva dovolj inovativne finančno-poslovne pristope za zmago ali gre zgolj za dodaten blok papirja v vašem predalu? Kateri joker bo pometel z vašo konkurenco?

* Avtor je zaposlen v podjetju Consilue. To je mreža finančnih in poslovnih svetovalcev, ki se svetovanja podjetjem lotevajo na bolj »nekonvencionalen« način, in sicer tako, da v prvi vrsti naslavljajo maksimizacijo vrednosti za lastnike.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.