Borzni komentar: Recesija dobičkov

Makroekonomsko gledano naj bi višje plače dvignile razpoložljiv dohodek, s čimer se bi okrepilo agregatno povpraševanje, ki bi se lahko na koncu prelilo v višje prihodke podjetij, tako da bi bili vsi na boljšem. A resničnost ni tako preprosta.

Odpri galerijo

Vse glasnejši so komentarji, da nas v letu 2019 spet čaka tako imenovana recesija dobičkov podjetij iz ZDA. Kaj to pomeni? Foto: Shutterstock

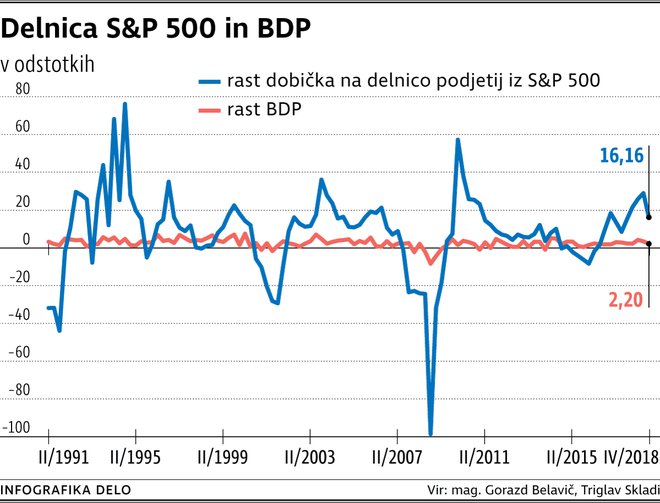

Vse glasnejši so komentarji, da nas v letu 2019 spet čaka tako imenovana recesija dobičkov podjetij iz ZDA (natančneje iz indeksa S&P 500). Kot kaže analogija iz makroekonomije, recesija nastopi po dveh zaporednih (četrtletnih) negativnih stopnjah rasti dobička na delnico. Smo v obdobju objav rezultatov poslovanja v prvem letošnjem četrtletju in zadnje napovedi kažejo, da je prvo od negativnih četrtletij nastopilo že v preteklih treh mesecih.

Po podatkih podjetja FactSet naj bi namreč ameriška podjetja v preteklem četrtletju ustvarila za dobre štiri odstotke nižji dobiček na delnico kot v enakem četrtletju lani. Sicer minimalna, a kljub temu negativna je tudi pričakovana rast dobička na delnico v drugem četrtletju. Ker nagnjenost k optimističnim napovedim običajno povzroča kasnejše negativne revizije napovedi rasti, lahko upravičeno pričakujemo, da bo omenjena recesija dobičkov nastopila že v prvi polovici leta.

In kaj nam sporoča morebitna negativna dinamika? Z makroekonomskega vidika je v trenutnih razmerah spodbudno to, da podjetjem še vedno uspeva rasti v prihodkovnem smislu. Ocene podjetja FactSet kažejo, da so prihodki v prvem letošnjem četrtletju zrasli za slabih pet odstotkov, podobna pa naj bi bila rast tudi v drugem četrtletju. Povpraševanje po dobrinah podjetij torej obstaja in podjetja ne bi smela imeti večjih težav s prodajo. Padajoči dobički ob pozitivni dinamiki prihodkov opozarjajo, da so za podjetja izziv predvsem stroški poslovanja.

Na sicer majhnem vzorcu je podjetje FactSet ugotovilo, da so imeli v prvem četrtletju po mnenju podjetij največji negativni vpliv na dobičke valutne spremembe, stroški dela, stroški materiala in vremenske razmere. Učinek valutnih sprememb ni presenetljiv; 500 največjih ameriških podjetij spada večinoma med multinacionalke, ki imajo pomemben del svojega poslovanja organiziranega v tujini, kjer je nenehno pod vplivom valutnih nihanj. Vpliv stroškov dela pa potrjuje to, kar so številni že dalj časa pričakovali, namreč da se bo visoka zasedenost na trgu dela zrcalila tudi v močnejših pritiskih na rast plač.

Makroekonomsko gledano naj bi višje plače dvignile razpoložljiv dohodek (ceteris paribus), s čimer se bo okrepilo agregatno povpraševanje, ki bi se lahko na koncu prelilo v višje prihodke podjetij, tako da bodo vsi na boljšem. Resničnost ni tako preprosta, saj se zna vmes vriniti tudi negativna stranska posledica – inflacija, ki se kaže v višjih stroških poslovanja (tudi že omenjenih stroških materiala) in utegne povzročiti dvig obrestnih mer, s čimer se podražijo viri financiranja. Dejstvo, da imamo padajoče dobičke ob rastočih prihodkih, vsekakor ni zgolj spodbudno, a na resnejše težave tudi ne velja staviti.

Gibanje dobičkov je običajno in drugačne narave kot nihanje celotne ekonomije. Zadnjo recesijo dobičkov podjetij iz indeksa S&P 500 smo imeli v letih 2015 in 2016, ko sta bila zaradi padca cen surovin na udaru predvsem sektorja energije ter surovin in materialov. Takrat je ameriška ekonomija rasla za okoli 1,5 odstotka na leto in bila daleč od tehnične recesije. Po podatkih BMO Capital Markets je od leta 1987 v ZDA nastopilo šest recesij dobičkov, ekonomska recesija pa je sledila le v dveh primerih.

Po podatkih podjetja FactSet naj bi namreč ameriška podjetja v preteklem četrtletju ustvarila za dobre štiri odstotke nižji dobiček na delnico kot v enakem četrtletju lani. Sicer minimalna, a kljub temu negativna je tudi pričakovana rast dobička na delnico v drugem četrtletju. Ker nagnjenost k optimističnim napovedim običajno povzroča kasnejše negativne revizije napovedi rasti, lahko upravičeno pričakujemo, da bo omenjena recesija dobičkov nastopila že v prvi polovici leta.

In kaj nam sporoča morebitna negativna dinamika? Z makroekonomskega vidika je v trenutnih razmerah spodbudno to, da podjetjem še vedno uspeva rasti v prihodkovnem smislu. Ocene podjetja FactSet kažejo, da so prihodki v prvem letošnjem četrtletju zrasli za slabih pet odstotkov, podobna pa naj bi bila rast tudi v drugem četrtletju. Povpraševanje po dobrinah podjetij torej obstaja in podjetja ne bi smela imeti večjih težav s prodajo. Padajoči dobički ob pozitivni dinamiki prihodkov opozarjajo, da so za podjetja izziv predvsem stroški poslovanja.

Na sicer majhnem vzorcu je podjetje FactSet ugotovilo, da so imeli v prvem četrtletju po mnenju podjetij največji negativni vpliv na dobičke valutne spremembe, stroški dela, stroški materiala in vremenske razmere. Učinek valutnih sprememb ni presenetljiv; 500 največjih ameriških podjetij spada večinoma med multinacionalke, ki imajo pomemben del svojega poslovanja organiziranega v tujini, kjer je nenehno pod vplivom valutnih nihanj. Vpliv stroškov dela pa potrjuje to, kar so številni že dalj časa pričakovali, namreč da se bo visoka zasedenost na trgu dela zrcalila tudi v močnejših pritiskih na rast plač.

Delnica S&P 500 in BDP Infografika: Delo

Makroekonomsko gledano naj bi višje plače dvignile razpoložljiv dohodek (ceteris paribus), s čimer se bo okrepilo agregatno povpraševanje, ki bi se lahko na koncu prelilo v višje prihodke podjetij, tako da bodo vsi na boljšem. Resničnost ni tako preprosta, saj se zna vmes vriniti tudi negativna stranska posledica – inflacija, ki se kaže v višjih stroških poslovanja (tudi že omenjenih stroških materiala) in utegne povzročiti dvig obrestnih mer, s čimer se podražijo viri financiranja. Dejstvo, da imamo padajoče dobičke ob rastočih prihodkih, vsekakor ni zgolj spodbudno, a na resnejše težave tudi ne velja staviti.

Gibanje dobičkov je običajno in drugačne narave kot nihanje celotne ekonomije. Zadnjo recesijo dobičkov podjetij iz indeksa S&P 500 smo imeli v letih 2015 in 2016, ko sta bila zaradi padca cen surovin na udaru predvsem sektorja energije ter surovin in materialov. Takrat je ameriška ekonomija rasla za okoli 1,5 odstotka na leto in bila daleč od tehnične recesije. Po podatkih BMO Capital Markets je od leta 1987 v ZDA nastopilo šest recesij dobičkov, ekonomska recesija pa je sledila le v dveh primerih.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.