Borzni komentar: Pritiski na ceno nafte

Merjen z Bloombergovim indeksom Dollar Spot je dolar proti pomembnejšim svetovnim valutam samo junija izgubil 1,44 odstotka. Ta trend se bo najverjetneje nadaljeval, če sodimo po poglabljanju politične krize okoli predsednika Donalda Trumpa. Valutni tečaj dolarja bo gotovo določala tudi monetarna politika ameriške centralne banke (Fed), ki je poleg novega zvišanja ključne obrestne mere prejšnji mesec, napovedala tudi začetek postopka zmanjševanja svoje bilančne vsote.

Strategija manjšanja bilance sicer ni še popolnoma jasna, verjetno pa bo postopek trajal več let. Prav tako ni znano, kako bo trg absorbiral 1–2 bilijona ameriških dolarjev vrednostni papirjev (predvsem dolžniških) ter kaj bo to pomenilo za vrednosti obveznic in drugih finančnih instrumentov. Le-te je konec junija guverner ECB Mario Draghi s svojim nastopom na Portugalskem in komentarji glede načina ukinitve stimulusa ter inflacije premaknil navzdol. To je sprožilo val špekulacij na trgu. K temu je pripomogel tudi Mark Carney, guverner angleške centralne banke (BoE), ki je potrdil potrebo po zmanjšanju stimulusa v prihodnjem obdobju (Veliko Britanijo namreč pesti vse višja inflacija). Donosnosti državnih obveznic so v razvitih gospodarstvih poskočile. Donosnost desetletne nemške državne obveznice je 12. julija celo presegla vrednost 0,6 odstotka, kar je najvišja vrednost od decembra leta 2015. Odziv vlagateljev je bil tako dinamičen, da se je razpon med donosnostjo desetletne ameriške in nemške državne obveznice zelo skrčil (trenutno znaša 172 bazičnih točk) kljub očitni divergenci v monetarnih politikah teh dveh območij.

Čeprav so inflacijska pričakovanja temeljni vzrok za opuščanje kvantitativnega sproščanja ter zviševanje ključnih obrestnih mer, inflacija v območju z evrom junija ni prepričala, saj je bila najnižja v zadnjih šestih mesecih, in sicer 1,3 odstotka YoY. Ključni vzrok za upočasnitev inflacije je gotovo volatilnost cen nafte, ki je v preteklih tednih pod velikimi prodajnimi pritiski.

Za upočasnitev inflacije je gotovo »kriva« volatilnost cen nafte. Cena nafte WTI je samo junija izgubila 6,7 odstotka, 21. junija pa je trgovanje zaključila z vrednostjo 42,53 ameriškega dolarja za sod, kar je najnižja raven od avgusta leta 2016.

Cena nafte WTI je zgolj junija izgubila 6,7 odstotka in je 21. junija trgovanje zaključila z vrednostjo 42,53 ameriškega dolarja za sod, kar je najnižja raven od avgusta leta 2016. Vlagatelje skrbita predvsem presežna ponudba na trgu ter dejstvo, da povečana proizvodnja v ZDA spodkopava prizadevanja držav članic OPEC po zmanjšanju kvot z namenom pozitivnega vplivanja na prodajno ceno. K pritiskom na ceno nafte prispevata tudi Libija, ki sicer pade pod kvote združenja OPEC, ter Katar. V Libiji je obseg črpanj na najvišji ravni v zadnjih štirih letih, medtem ko Katar, kljub diplomatski izolaciji, ki ga proti njemu izvajajo nekatere sosednje arabske države, načrtuje povečanje proizvodnje naravnega plina (substitut za nafto) za okoli 30 odstotkov.

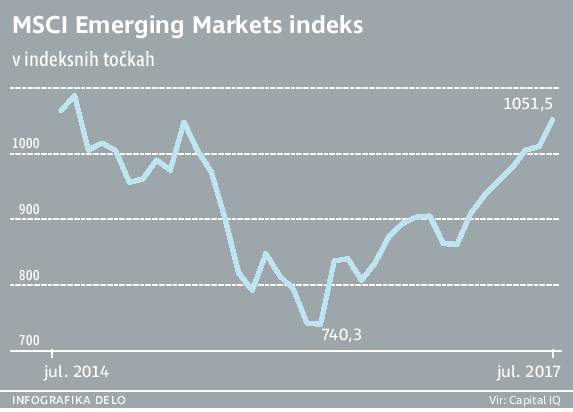

Delniški indeksi so še vedno blizu svojih zgodovinsko najvišjih vrednosti. Bili smo priče odprodaji delnic v tehnološkem sektorju, ki je sredi junija petim največjim tehnološkim podjetjem, zgolj v enem samem tednu, odnesla več kot 100 milijard ameriških dolarjev tržne kapitalizacije. Vlagatelje vse bolj odvračajo visoka vrednotenja ter svoj denar preusmerjajo v druge panoge. Delniški trg je pred kratkim zaznamoval tudi Amazon, ki je s prevzemno ponudbo za podjetje Whole Foods (WFM) vstopil na trg prodaje živil. Vlagatelji so posel ocenili za poguben za večino trgovskih verig (na primer Wall-Mart, Kroger ipd.). Prebudili so se tudi trgi v razvoju in letos pomenijo enega najdonosnejših premoženjskih razredov. Izboljšana makroslika ter večja naklonjenost k tveganju vlagateljev je pozitivno vplivala na njihovo rast.

Indeks MSCI Emerging markets (MXEF) je zgolj letos, merjeno v ameriških dolarjih, realiziral 16,99-odstotno rast, medtem ko sta v istem obdobju indeksa MSCI World (MXWO) ter S & P 500 (SPX) ustvarila donos v višini 9,7 odstotka oziroma 8,7 odstotka. Tudi v primerjavi z vsesplošnim evropskim delniškim indeksom Eurostoxx 600 (SXXP) je MXEF uspešnejši z donosom, merjeno v evrih, v višini 10,61 odstotka proti 7,50 odstotka indeksa SXXP. Sicer pa so nekateri posamezni evropski indeksi, kot sta DAX ali pa IBEX, še vedno donosnejši kot MXEF, predvsem zaradi krepitve evra.

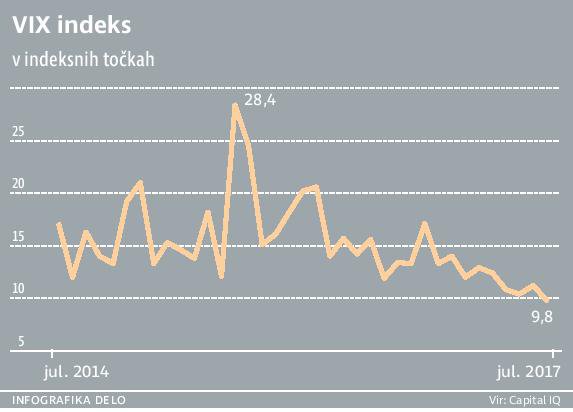

Delniške indekse je zaznamovala tudi rekordno nizka volatilnost. Vrednost indeksa VIX (indikator volatilnosti na podlagi sklenjenih opcij za indeks S & P 500) je na rekordno nizkih ravneh. Njegova vrednost je konec junija spet upadla pod 10 indeksnih točk, s čimer je VIX dosegel raven iz leta 2006 oziroma 2007. Vlagatelji se vse pogosteje sprašujejo, kako dolgo bo trajala tako nizka raven volatilnosti. Smiselno je pričakovati njeno povečanje ob spreminjanju monetarnih politik pri centralnih bankah.

Poleg nizke volatilnosti, trge vse bolj pesti tudi pomanjkanje likvidnosti (posebno pri dolžniških vrednostnih papirjih), a kljub manjšemu prometu indeksi ohranjajo svojo vrednost. Ob pomanjkanju volatilnosti in likvidnosti bo višina dobičkov borznih podjetij med ključnimi dejavniki, ki lahko ohranijo in spodbudijo nadaljnjo rast delniških in drugih finančnih trgov. Pravkar začeta sezona objav poslovnih rezultatov za drugo četrtletje 2017 lahko bistveno vpliva na delniške trge, saj so pričakovanja in vrednotenja na trgu precej visoka. Povprečen mnogokratnik čistega dobička (P/E kazalnik) za delniški indeks S & P 500 znaša 21,43, medtem ko je za EuroStoxx 600 24,37.

Davor Mišković, višji analitik, NLB

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.