Borzni komentar: Napihovanje balona vse intenzivnejše

V zadnjem času je čedalje več ugibanj in tudi medijskih prispevkov o tem, da je trenutni pozitivni trend na delniških trgih dolg že skoraj deset let in je tako eden izmed daljših v zgodovini.

Po večini gre medijski zaključek v smeri, da so vrednotenja napihnjena in da je že skrajni čas za recesijo in večji negativni popravek na delniških trgih.

Pa poglejmo, ali je res tako. Najprej je treba razločiti med korekcijo in medvedjim trendom. Korekcije se dogajajo v obdobju gospodarske rasti, medvedji trendi pa v obdobju gospodarske recesije. Zato najprej poglejmo, kako kaže globalnemu gospodarstvu. Večina relevantnih podatkov v ZDA je na povprečnih vrednostih, medtem ko so v Evropi celo nekoliko pod povprečjem, kar kaže, da se gospodarstvo ne pregreva.

V ZDA je nekoliko bolj pregret samo trg delovne sile, kjer imajo najnižjo stopnjo brezposelnosti po drugi svetovni vojni in posredno zato tudi visoko stopnjo zaupanja potrošnikov. Kreditiranje poslovnih subjektov in potrošnikov je na dolgoročnem povprečju, kakor je tudi izkoriščenost proizvodnih kapacitet. Prevzemne aktivnosti podjetij so pod povprečjem in niso razlog za rast delniških trgov. Kreditni razkorak med dvo- in desetletno obveznico je še vedno pozitiven, kar je znak, da je gospodarstvo zdravo. Negativen razkorak je običajno eden izmed prvih signalov, da je recesija na vidiku. Centralna banka ali FED z dvigovanjem obrestnih mer zgolj sledi gospodarskim aktivnostim in pričakovani inflaciji ter s svojo politiko ne zavira gospodarske rasti. Temu primerno se giblje tudi realna obrestna mera, ki je na nivoju, ki podjetjem in potrošnikom ne povzroča težav pri financiranju poslovanja in/ali najemanju kreditov.

V Evropi je, kot rečeno, stanje še nekoliko bolj spodbudno. Kreditne aktivnosti so pod povprečjem in politika centralne banke ECB je še vedno v fazi aktivnega spodbujanja gospodarske aktivnosti. Temu primerno so realne obrestne mere negativne, kar še dodatno pomaga pri kreditiranju. Največja težava evropskega gospodarstva in po mojem mnenju glavni razlog za zaostankom za ZDA so maksimalno izkoriščene proizvodne kapacitete. V okolju, kjer globalno gospodarstvo raste, je polna izkoriščenost proizvodnih kapacitet težava, ker podjetjem onemogoča rast in izgubo tržnih deležev. Razlog za takšno stanje je v rigidnem kreditiranju bank v obdobju po finančni krizi, kjer srednje velika in mala podjetja niso dobila ustreznega financiranja za rast poslovanja, se pa stanje počasi izboljšuje.

Kapitalski trgi, katerih del so tudi delniški trgi, so ogledalo gospodarskih trendov. Gibanje delniških trgov je odsev pričakovanj. Višja so pričakovanja rasti dobičkov, višja je rast delniških trgov. In samo če so bila pričakovanja previsoka, na trgih doživimo korekcijo (padec trgov do 20 odstotkov), medtem ko medvedji trend nastopi, ko podjetja pričakujejo daljše obdobje negativne rasti prodaje in posledično tudi dobičkov, torej v obdobju gospodarske recesije.

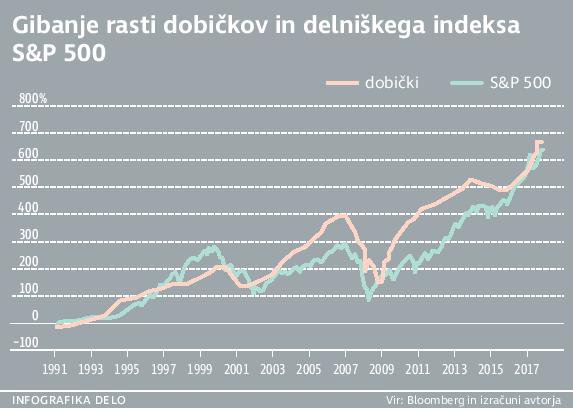

Iz priloženega grafikona (podatki so za ameriški indeks S&P 500) je razvidno, da so v povprečju od leta 1991 dobički rasli malo hitreje kot delniški trg in samo v obdobju napihovanja vrednotenj tehnoloških podjetij ob koncu prejšnjega stoletja je bila slika obrnjena. Tudi v letošnjem letu je rast delnic (15,6 odstotka) zaostajala za rastjo dobičkov (17,1 odstotka). Napoved za prihodnje leto je tudi pozitivna, kar pričakovana vrednotenja delnic počasi »potiska« proti povprečju. Evropske delnice po rasti zaostajajo za ZDA, kar je predvsem posledica nižje rasti dobičkov in težav v posameznih državah, predvsem v Italiji, nejasnosti v zvezi z brexitom in navsezadnje tudi še ne zaključene sanacije bančnega sistema po koncu finančne krize. Zaradi teh razlogov so vrednotenja evropskih delnic še nižja od ameriških.

Za zdaj na delniških trgih ni zaznati napihovanja balona temveč gibanja delniških indeksov zgolj sledijo gospodarskim trendom. Za konec samo še to, da ne moremo sprejemati naložbenih odločitev po dolžini trajanja trenda, ampak na podlagi gospodarskih trendov in poslovnih rezultatov. Za zdaj je slika pozitivna in pričakovanja so optimistična.

Izidor Jerman, ALTA Skladi

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.