Borzni komentar: Kako se bo končalo leto 2018?

Poletna slika gibanja trgov je nekako minila v znamenju treh tem, ki so značilne za letošnje leto:

Prvič – Trump povzroča veliko novic, špekulacij in ugibanj, predvsem z vidika trgovinskih vojn, pa tudi potencialnega odpoklica. Ob retoriki ameriškega predsednika vlagatelji nikdar ne morejo biti povsem sproščeni v svojem optimizmu, na drugi strani pa je vsem jasno, da so besedni dvoboji eno, končni dogovor pa drugo. Večina tako še naprej pričakuje ugoden razplet trgovinskih pogajanj.

Drugič – omenjene dvome in skrbi do neke mere vedno pomiri vsaka sezona rezultatov. Ti namreč vlagatelje spomnijo, da je slika trgov z vidika makroekonomije in dobičkov pravzaprav izredno ugodna. Rast dobičkov tudi znižuje sicer visoka vrednotenja.

Tretjič – medtem ko kljub posameznim korekcijam ameriški delniški indeksi rastejo, temu pa svoj prispevek dodaja še močnejši dolar, je slika evropskih delniških indeksov manj prepričljiva, posamezni trgi v razvoju pa so letos doživeli že precejšen padec.

Posledično je za zdaj težko soditi, ali je bilo letošnje leto z vidika donosov uspešno ali neuspešno. Veliko je namreč odvisno od regijske in panožne izpostavljenosti, kjer letos najboljše donose upravičeno dostavlja tehnološka panoga, sledi pa ji farmacija. Zato ni čudno, da je tudi sentiment vlagateljev neprepričljiv. Omenjene tri točke pa bodo najbrž še naprej držale.

Tudi mnenja strategov so tako mešana. Na eni strani se zdijo temelji rasti v ZDA še najbolj prepričljivi. Toda vprašanje je, ali se lahko stanje še dodatno izboljša. Gibanje na borzah je namreč vedno bolj kot od trenutnega stanja odvisno od ocen glede prihodnje dinamike gospodarske rasti in dobičkov. Zaradi bolj prepričljive letošnje rasti v ZDA so sicer ameriški indeksi v primerjavi z drugimi relativno dražji kot v začetku leta, vendar je razlika precej manjša, kot bi lahko sodili zgolj iz gibanja tečajev, saj so bile obenem tudi rasti poslovanja ameriških podjetij višje, kot smo jih, denimo, videli pri evropskih podjetjih. Med strategi imamo tako kamp pesimistov, kamp optimistov in kamp tistih, ki pričakujejo, da bodo delniški trgi zunaj ZDA nadoknadili zaostanek.

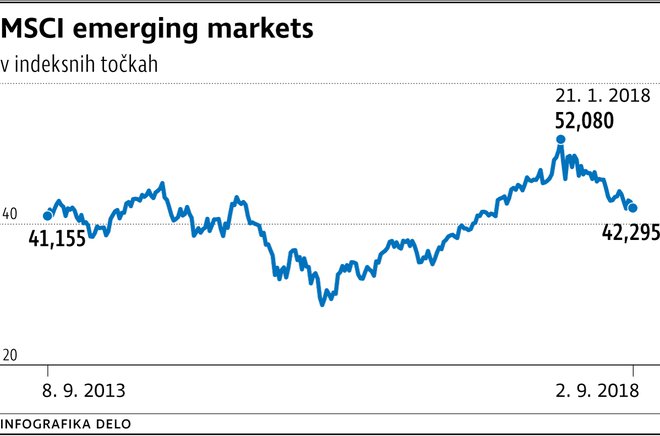

Dokler se ne začnejo razpletati trgovinski spori in kazati znaki novih dogovorov, smo še vedno pesimistični za trge v razvoju. A obenem ohranjamo optimizem za razvite borze in gibanje trgov na splošno, saj bi morali po bolj volatilnem septembru konec leta spet prevladati podatki o rasti dobičkov. Pri tem v zadnji investicijski strategiji še naprej najbolj stavimo na tehnološko panogo, ki je več kot upravičila naša dosedanja pričakovanja za letos. Vse bolj pa se v ALTA Investu ogrevamo tudi za zdravstvo, ki po več letih zanemarjanja končno dobiva svoj trenutek. Obenem ta služi za bolj uravnotežen portfelj z vidika cikličnosti oziroma defenzivnosti.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.