Borzni komentar: Je Evropa še privlačna naložbena regija?

Na začetku letošnjega leta sem v tej kolumni pisal o makroekonomskih razmerah v evropski regiji. Takratni razpoložljivi podatki so kazali, da močno priljubljena naložbena regija s konca lanskega leta ohranja svoje atribute: ekonomska dinamika je bila solidna, optimizem med podjetji in potrošniki na visokih ravneh. Dobri ekonomski temelji so ob nezahtevnih vrednotenjih (v primerjavi z drugimi pomembnejšimi naložbenimi regijami) opravičevali pritrdilni odgovor na vprašanje v naslovu.

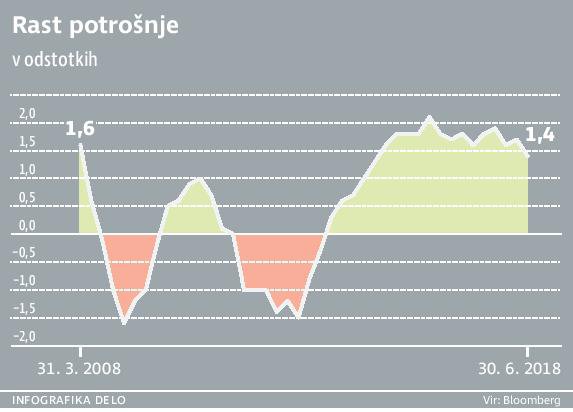

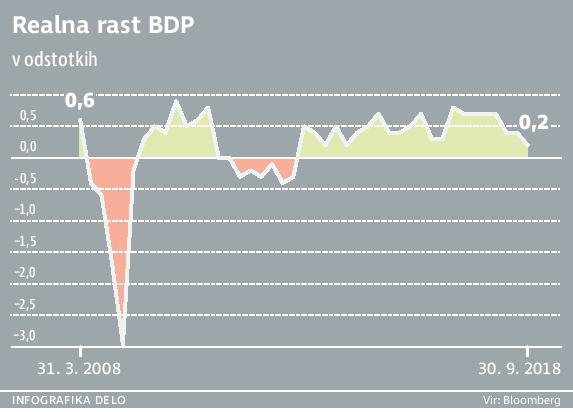

Kakšna je situacija na stari celini osem mesecev kasneje? Gospodarska aktivnost se je v prvih devetih mesecih letos vidno upočasnila. Rast BDP evroobmočja na četrtletni ravni je v zadnjem lanskem trimesečju znašala 0,7 odstotka, v prvem in drugem letošnjem četrtletju 0,4 odstotka, prve ocene za tretje četrtletje pa kažejo na vsega 0,2-odstotno rast BDP. V poletnih mesecih je tako rast BDP na letni ravni prvič po letu 2016 padla pod dva odstotka. Nič višje dinamike ni imelo niti širše območje EU. V času pisanja prispevka podrobnejši podatki za tretje četrtletje še niso objavljeni, a če »seciramo« omenjeno rast v drugem letošnjem četrtletju, lahko ugotovimo, da je bil prispevek manjši predvsem pri potrošnji gospodinjstev. Za nižjo dinamiko v tretjem četrtletju pa se na podlagi razpoložljivih podatkov »krivi« nove postopke merjenja emisij in porabe pri avtomobilih, ki od septembra veljajo za nove modele vozil in zaradi česar so nepripravljeni avtomobilski proizvajalci domnevno utrpeli zamude v proizvodnji.

Podatki, ki jih navaja Capital Economics, kažejo, da je proizvodnja avtomobilov v evroobmočju padla za 6,7 odstotka julija in za deset odstotkov avgusta. Po njihovi oceni je avtomobilski sektor, ob predpostavki, da je omenjena proizvodnja v celotnem tretjem četrtletju padla za 15 odstotkov, negativno vplival na rast BDP evroobmočja v obsegu 0,27 odstotne točke. To pa pravzaprav predstavlja več kot celotno razliko v rasti BDP v tretjem četrtletju v primerjavi z drugim četrtletjem. Ker ni razloga, da bi predpostavljali nadaljevanje padanja proizvodnje vozil v evroobmočju (v Nemčiji je na primer proizvodnja zrasla tako septembra kot tudi oktobra), lahko pričakujemo pozitivno dinamiko avtomobilskega sektorja v zadnjem letošnjem trimesečju, s tem pa tudi višjo gospodarsko rast.

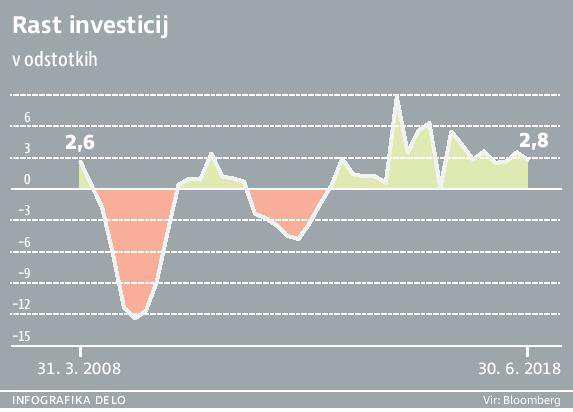

Bi lahko nadaljnja šibkost izvirala iz upočasnjene potrošnje gospodinjstev, kot izhaja iz drugega četrtletja? Zaupanje potrošnikov v EU je sicer letos v padajočem trendu, a še vedno na visokih ravneh, primerljivih z letom 2007. Podatki s trga dela kažejo, da se je rast plač v prvi polovici leta zvišala, stopnja brezposelnosti pa je najnižja od začetka finančne krize. Glede na to, da so proizvodne kapacitete visoko zasedene – približno v takšnem obsegu kot leta 2007 – investicije v osnovna sredstva pa rastejo, negativnih pritiskov na zaposlene oziroma njihov dohodek v bližnji prihodnosti ne pričakujemo.

V Evropi sta v očeh vlagateljev v tem trenutku v ospredju predvsem »disciplinska postopka«, ki ju evropska komisija vodi zoper Italijo in Veliko Britanijo. Pri Bloombergu so procesa hudomušno označili za igro strahopetcev (angl. game of chicken). O brexitu in italijanski neubogljivosti je bilo že dosti napisanega, v žargonu igre strahopetcev pa opozorimo le, da običajno zmaga tisti, ki nasprotnika prepriča, da ne more popustiti oziroma da ne bo popustil, ki usodo opazovalcev igre poveže s svojo usodo in ki si konec koncev lahko privošči izgubiti. Omenjena procesa bosta vsekakor zaznamovala razpoloženje na kapitalskih trgih v prihodnjih mesecih, kar bo vidno z višjo volatilnostjo. Kljub vsemu bi za končno razsodbo o naložbeni priložnosti Evrope počakal vsaj še na podatke o zadnjem letošnjem četrtletju, ki bodo bolj razjasnili, ali se je v Evropi oblikoval prepričljivejši negativen makroekonomski trend ali pa smo bili letos priča zgolj začasni šibkosti.

V preteklosti smo namreč »preživeli« številna politična trenja in na koncu ugotovili, da cene naložb temeljijo predvsem na zdravju ekonomije. In omenjena cena, ki jo moramo trenutno plačati za povprečno evropsko delnico, je najnižja v zadnjih treh, z določenih vidikov celo več letih.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.