Ameriška centralna banka v iskanju novih ciljev za dosego mandata

Prve centralne banke (v 17. stoletju na Švedskem in v Veliki Britaniji) so z odkupovanjem državnih obveznic skrbele za financiranje vlade. Na prelomu 20. stoletja so centralne banke z uravnavanjem zalog zlata zagotavljale veljavnost zlatega standarda. Stabilnost menjalnega tečaja je bila osrednji cilj, s katerim so podpirale mednarodno trgovino. Velika depresija iz tridesetih let prejšnjega stoletja je pokazala, da ima ščitenje domače valute lahko usodne posledice za gospodarsko aktivnost. Po drugi svetovni vojni se je oblikoval sistem Bretton Woods, ki je z vezavo dolarja na zlato in drugih valut na dolar dejansko predstavljal nominalno sidro, s katerim so ohranili nizko inflacijo. V šestdesetih letih se je s keynesijanskimi idejami okrepil pomen višje zaposlenosti, opuščanje stremljenja k nizki inflaciji za zagotovitev višje zaposlenosti pa je privedlo do obdobja izrazite inflacije konec sedemdesetih let. Šokterapija guvernerja Ameriške centralne banke (Fed) Paula Volckerja z visokimi obrestnimi merami je za ceno gospodarske recesije obrzdala inflacijo, ki je do danes ostala na nizki ravni.

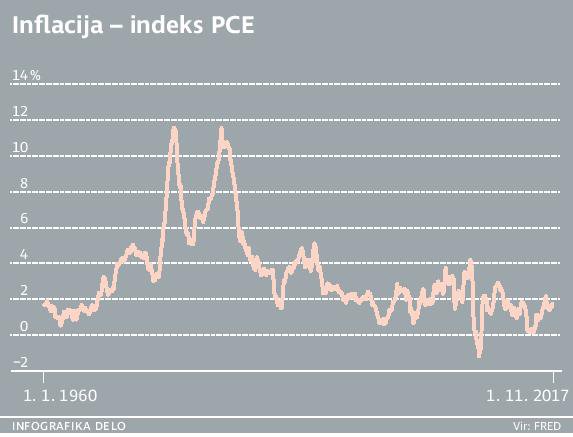

Od začetka devetdesetih let Fed sledi implicitnemu ciljanju inflacije, leta 2012 pa je takratni guverner Ben Bernanke dosegel, da so kvantificirali cilj svojega mandata. Dvoodstotna inflacija naj bi predstavljala raven rasti cen, ki je na dolgi rok najbolj usklajena z mandatoma cenovne stabilnosti in polne zaposlenosti. Komuniciranje inflacijskega cilja naj bi stabiliziralo dolgoročna inflacijska pričakovanja, s čimer bi postalo ekonomsko okolje bolj predvidljivo, s tem pa bi bili podani tudi pogoji za rast zaposlenosti.

Današnja monetarna politika ima tri poslanstva. Poleg omenjene cenovne in gospodarske tudi finančno stabilnost. Kratka zgodovina nas je pripeljala do vsemogočne vrednosti dveh odstotkov, prek katere naj bi najpomembnejša centralna banka na svetu, ki jo vodi Janet Yellen, uresničevala svoje poslanstvo. Težava je, da Fedu od leta 2012 ni uspelo vzdržno spraviti inflacije (gre za indeks cen življenjskih dobrin, indeks PCE) na raven dveh odstotkov, s čimer je močno načeta njegova kredibilnost pri izvajanju monetarne politike. Še večja skrb ameriških guvernerjev je vprašanje, kako pri tako nizkih obrestnih merah ravnati v naslednji recesiji. Fed je v preteklih recesijah ukrepal z znižanjem obrestne mere za približno pet odstotnih točk, kar je pri trenutni ravni obrestne mere (1,5 odstotka) nemogoče brez negativnih vrednosti. Po šestih letih neuspešnega »lovljenja« dveh odstotkov se akademiki resno spogledujejo z novimi cilji, kot je na primer ciljanje določene ravni cen. Ciljanje ravni cen namesto njihove stopnje rasti bi v trenutnih razmerah pomenilo nadaljevanje ali morda celo krepitev monetarne spodbude, da bi se nadomestila pretekla leta nizke rasti cen. Ob praktično polni zasedenosti ameriškega trga dela je namera videti vsaj neobičajna, a omenjeni bivši guverner Bernanke opozarja, da velja pri prihajajoči novi garnituri ameriških guvernerjev računati tudi na to.

mag. Gorazd Belavič, CFA, direktor sektorja za analize, Triglav Skladi

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.