Agresivno računovodstvo ter stroški raziskovanja in razvijanja izdelkov

Novinarja Klemen Košir in Jan Bratanič povsem pravilno ugotavljata, da računovodski predpisi dajejo kar nekaj manevrskega prostora pri izkazovanju nekaterih ekonomskih kategorij (stroški razvoja, vrednost zalog, finančne naložbe, odloženi davki), kar podjetjem po eni strani omogoča, da pri izkazovanju teh kategorij upoštevajo posebnosti svojega poslovanja, dopušča pa tudi, da podjetja te kategorije izkažejo tako, da prikažejo svoje poslovanje lepše (ali slabše), kot je v resnici.

Poglejmo, kako je to pri stroških razvoja. Izkazovanje stroškov razvoja med neopredmetenimi sredstvi in prenašanje teh stroškov med odhodke v naslednjih obračunskih obdobjih, skladno s koristmi (prihodki) iz naslova prodanih novorazvitih proizvodov (projektov, novih tehnologij) v prihodnosti, je vedno tvegano, načrtne napačne ocene prihodnjih koristi pa so težko dokazljive.

Ker gre pri takšnem izkazovanju stroškov razvoja za razmeroma zapletena računovodska pravila, želim v nadaljevanju nekoliko podrobneje predstaviti kategorijo stroškov raziskovanja in razvoja, nato pa na podlagi izmišljenega primera prikazati način zajemanja stroškov razvoja v kalkulacijo cene ter pravilen način razmejevanja teh stroškov v prihodnja obdobja. Še bolj natančno pa je ta problematika obdelana v knjigi Kalkulacije cen v proizvajalnih podjetjih (mag. Marko Lozej, LM Veritas, d. o. o., Ljubljana, 2017).

Opredelitev stroškov raziskovanja in razvijanja

Stroški raziskovanja in razvijanja (stroški R & D) so zelo pomembna kategorija v poslovanju podjetij ne samo zato, ker je brez izboljševanja in uvajanja novih proizvodov ogrožen obstoj podjetja, temveč tudi zato, ker imajo ti stroški poseben položaj v računovodskem obračunskem sistemu.

Včasih se zgodi, da neki razvojni projekt ne uspe oziroma ne da predvidenih rezultatov in se v zvezi s takšnim računovodskim razmejevanjem stroškov razvijanja pojavljajo tudi velika tveganja, saj je treba v takšnem primeru zadržane stroške razvoja takoj prenesti med odhodke.

Po določilih slovenskih računovodskih standardov (SRS) je treba razlikovati med začetnimi stroški raziskovanja in kasnejšimi stroški razvijanja. Stroški raziskovanja so po določbi SRS 2.37 (2016) »stroški izvirnega in načrtovanega preiskovanja, ki se opravlja v upanju, da bo pripeljalo do novega znanstvenega ali strokovnega znanja in razumevanja« in se v podjetjih računovodsko obravnavajo kot tekoči stroški poslovanja. Stroški razvijanja so po določbi SRS 2.37 (2016) »stroški prenašanja ugotovitev raziskovanja ali znanja v načrt ali projekt proizvajanja novih ali bistveno izboljšanih proizvodov ali storitev, preden se začne njihovo proizvajanje oziroma opravljanje za prodajo«. Ti stroški pa se praviloma (odvisno od učinkov, ki jih dajejo) obravnavajo kot dolgoročno razmejeni stroški. To pomeni, da je treba stroške razvijanja posebej zbirati in jih ob koncu obračunske dobe oziroma na koncu razvoja računovodsko prikazati kot neopredmetena sredstva podjetja, kjer se knjigovodsko izkazujejo v okviru kategorije »odloženi stroški razvijanja«.

Stroški raziskovanja so torej vedno tekoči stroški poslovanja, stroški razvijanja pa ne. Stroške razvijanja lahko tudi razmejimo v prihodnja leta in jih prenašamo med tekoče stroške skladno z amortiziranjem neopredmetenih sredstev.

Izvajanje razvojne dejavnosti in izkazovanje stroškov razvijanja potekata v različnih podjetjih na različne načine.

V manjših podjetjih praviloma ni posebnih razvojnih oddelkov, z uvajanjem izboljšav ali razvojem novih izdelkov se v takšnih podjetjih ob svojem rednem delu ukvarjajo različne osebe (vodja proizvodnje, tehnolog, komercialist). Poraba materiala in časa za takšen razvoj se običajno ne spremlja posebej, kar pomeni, da ti stroški bremenijo tekoče poslovanje.

Stroški razvoja

V malo večjih proizvodnih podjetjih pa imajo pogosto zaposleno osebo (razvojnega inženirja), ki se ukvarja samo z raziskovanjem in razvijanjem izboljšav ter novih proizvodov. Ta oseba raziskuje, zbira podatke in ideje, skicira oziroma opisuje možnosti za izboljšave ali za možne nove izdelke. Razvojni inženir je največkrat odgovoren tudi za spodbujanje in uvajanje inovacij ter izboljšav, ki jih predlagajo zaposleni. Tudi v tem primeru se stroški v zvezi z izvajanjem takšnih aktivnosti največkrat ne evidentirajo posebej, in če se na podlagi takšnih aktivnosti uvede neka izboljšava ali celo nov izdelek, se stroški v zvezi s to razvojno dejavnostjo računovodsko obravnavajo kot tekoči stroški poslovanja (kar ni prav).

V večjih podjetjih, kjer bolj načrtno vlagajo v iskanje izboljšav in razvoj novih izdelkov, se stroški razvoja posebej načrtujejo in tudi računovodsko spremljajo, saj gre največkrat za dolgoročnejše projekte in velika vlaganja. Za razvoj novega izdelka se že v poslovnem načrtu predvidijo ustrezna sredstva in določi vodja projekta. Pri izvajanju projekta lahko sodelujejo tudi zunanji strokovnjaki oziroma zunanje institucije. Stroški razvijanja se v takšnem primeru zbirajo na posebnem stroškovnem nosilcu. Na ta način se stroški razvoja sproti spremljajo in kontrolirajo, ali so v skladu s predvidenimi sredstvi. V poslovnem načrtu pa je za stroške razvoja že vnaprej predvideno, kako se bodo računovodsko obravnavali. Če gre za razvoj izdelka, ki bo dajal poslovne učinke vrsto prihodnjih let, je predvideno, da se bodo stroški razvoja aktivirali kot dolgoročno odloženi stroški razvoja znotraj kategorije neopredmetenih sredstev in se nato prek amortizacije pokrivali iz prihodka, doseženega s prodajo novega izdelka v prihodnjih letih. Ker pa se včasih zgodi, da neki razvojni projekt ne uspe oziroma ne da predvidenih rezultatov, se v zvezi s takšnim računovodskim razmejevanjem stroškov razvijanja pojavljajo tudi velika tveganja, saj je treba v takšnem primeru zadržane stroške razvoja takoj prenesti med odhodke.

Nov proizvod - nove koristi?

Stroške razvijanja je mogoče dolgoročno razmejiti le v primeru, ko lahko z gotovostjo trdimo, da bodo ti stroški res dajali rezultate v prihodnje. Takšne ocene so tvegane, zato morajo biti predvidevanja zanesljiva. Ko se razvoj izvaja dlje časa, je treba pred vsakim pripoznanjem teh stroškov znotraj neopredmetenih sredstev preveriti, ali se razvoj res izvaja tako, kot je bilo zamišljeno, in ali tudi pri predvidenih učinkih v prihodnosti ni bilo kakšnih pomembnih sprememb. Če razvijanje ne poteka tako, kot je bilo predvideno, oziroma če ni mogoče več zanesljivo predvideti gospodarskih koristi v prihodnosti, je treba dolgoročno razmejene stroške razvijanja odpisati (prenesti med odhodke).

Ali bo nov proizvod v prihodnjih letih dajal predvidene gospodarske koristi, je težko zanesljivo ugotoviti oziroma dokazati, zato je razmejevanje stroškov v prihodnja obdobja vedno tvegano. V praksi se stroški razvoja marsikdaj knjižijo kot neopredmetena sredstva v prepričanju, da bodo novi proizvodi v prihodnje prinašali ustrezne prihodke. Nato pa se razmere nekoliko poslabšajo in prepričanje ni več tako trdno ali pa se spremeni v upanje, da se bodo razmere spet izboljšale, zato podjetje še naprej knjiži vlaganja v razvoj na enak način. Postavka neopredmetena sredstva pa raste in raste. Ko se dokončno pokaže, da proizvod ne bo prinašal predvidenih koristi, prenos teh sredstev med odhodke tekočega leta lahko povzroči veliko nenapovedano izgubo ali vsaj nenapovedano zmanjšanje dobička. Zaradi teh tveganj oziroma negotovosti nekatera podjetja iz previdnosti stroške razvoja (kljub drugačnim predpisom) knjižijo kot tekoče stroške poslovanja. Seveda tako ravnajo le dobra podjetja, ki takšne stroške lahko sproti pokrivajo s prihodki.

Amortizacija stroškov razvijanja

Dolgoročno odloženi stroški razvijanja so kategorija neopredmetenih sredstev, za katere je mogoče določiti končno dobo koristnosti, zato računovodski standard SRS 2.21 (2016) določa, da se amortizirljivi znesek neopredmetenega sredstva s končno dobo koristnosti premišljeno razporedi v najbolje ocenjeni dobi njegove koristnosti. SRS 2.23 (2016) pa določa, da uporabljena metoda amortiziranja odseva vzorec pojavljanja gospodarskih koristi iz neopredmetenega sredstva s končno dobo koristnosti.

Iz navedenega sledi, da morajo podjetja zaradi razmejitve stroškov razvijanja najprej oceniti dobo koristnosti novega proizvoda (dobo prodajanja proizvoda in prinašanja prihodkov) in da morajo amortizirljivi znesek stroškov razvijanja (neopredmetenega sredstva) premišljeno razporediti v tej dobi koristnosti, tako da ustreza pojavljanju gospodarskih koristi v tej dobi. Iz teh določb jasno izhaja, da podjetjem ni treba prenašati knjigovodske vrednosti razmejenih stroškov razvijanja med tekoče stroške časovno enakomerno, temveč jih lahko prenašajo tudi časovno neenakomerno; večji znesek prenesejo v tistih obdobjih, ko je predvideno, da bodo s prodajo novih proizvodov dosegli več prihodkov.

Upoštevanje stroškov razvijanja v kalkulaciji cene

Stroški razvijanja so zelo pomembni tudi pri kalkuliranju cen. Pri sestavljanju kalkulacij cen za nove proizvode je treba vedno izračunati lastno in prodajno ceno novega proizvoda iz podatkov za njegovo celotno življenjsko dobo. Ob koncu razvoja izdelka je treba sestaviti predkalkulacijo njegove lastne cene, ki upošteva podatke o količini predvidene proizvodnje in stroških te proizvodnje v celotni življenjski dobi proizvoda. V tej predkalkulaciji morajo biti v posebni postavki prikazani tudi njegovi neposredni stroški razvijanja. Pri vključevanju teh stroškov v izračun izkaza uspeha pa je treba poleg predpisov upoštevati tudi ekonomsko logiko.

Če gre za razvoj izdelka, ki bo dajal poslovne učinke vrsto prihodnjih let, je predvideno, da se bodo stroški razvoja aktivirali kot dolgoročno odloženi stroški razvoja znotraj kategorije Neopredmetenih sredstev in se nato prek amortizacije pokrivali iz prihodka, doseženega s prodajo novega izdelka v prihodnjih letih.

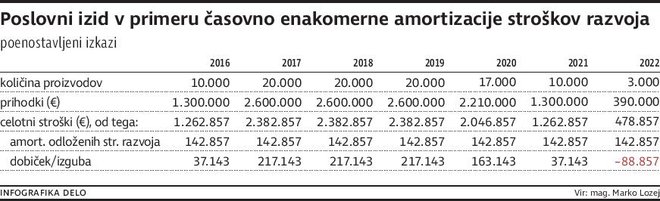

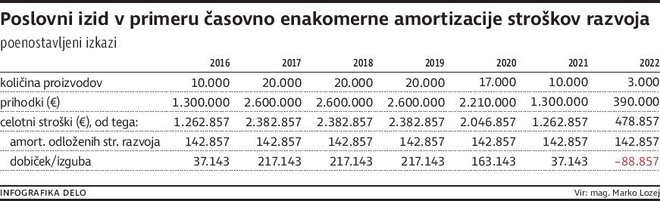

Naj to razložimo na primeru podjetja, ki je leta 2015 razvilo nov proizvod, s katerim naj bi dosegalo prihodke prihodnjih sedem let. Skupni razmejeni stroški razvoja znašajo 1.000.000 evrov. Podjetje je ocenilo, da bo v teh sedmih letih prodalo 100.000 proizvodov. Največje prihodke s prodajo novega proizvoda bo podjetje dosegalo v letih 2017, 2018 in 2019, nato pa bodo prihodki padali. Po letu 2022 bo prodaja zelo upadla in bo proizvod zato predvidoma zamenjan z drugim. Podjetje je skladno z določili računovodskih standardov premišljeno razporedilo amortizirljivi znesek med posamezna leta tako, da je uporabilo funkcionalno metodo amortiziranja. Količine predvidene proizvodnje in prodaje, zneski neposrednih stroškov, zneski amortizacije odloženih stroškov razvoja ter lastna cena proizvoda po posameznih letih so prikazani v preglednici.

Na podlagi celotnih načrtovanih stroškov v življenjski dobi (12.200.000 evrov) in celotne načrtovane količine proizvodnje (100.000 kosov) je bila izračunana lastna cena proizvoda (122 evrov), na podlagi načrtovanega dobička za to obdobje (800.000 evrov) pa določena prodajna cena novega izdelka (130 evrov), ki naj bi se uporabljala v celotni življenjski dobi izdelka. Na tej podlagi so bili nato za posamezna leta sestavljeni še poenostavljeni izkazi poslovnega izida.

Ker je podjetje odložene stroške razvoja amortiziralo po funkcionalni metodi (glede na proizvedeno in prodano količino proizvodnje), je s tem za ta proizvod zagotovilo primerljivost prihodkov in stroškov. Če bi v podjetju stroške razvoja amortizirali časovno enakomerno (tako kot druga osnovna sredstva), pa bi poslovni izidi za novi proizvod v posameznih letih veliko bolj nihali, kar je razvidno iz tabele.

Iz prikazanega primera povsem jasno izhaja, da je treba odložene stroške razvoja amortizirati funkcionalno in predkalkulacije za nove proizvode sestavljati na podlagi podatkov za njihovo celotno življenjsko dobo.

Predstavljena logika ekonomskega obnašanja v zvezi s stroški razvoja velja pravzaprav tudi za nekatere stroške raziskovanja, ki včasih nastajajo tudi v podjetjih (in ne le v inštitutih). Tudi takšni stroški raziskovanja, nastali v zvezi z razvojem novega izdelka, bi se morali razmejiti na celotno obdobje, v katerem novi proizvod prinaša gospodarske koristi. Ker je v praksi največkrat težko razločevati med stroški raziskovanja in stroški razvijanja, računovodje ponekod stroške raziskovanja v zvezi z novim izdelkom obravnavajo kot stroške razvoja izdelkov, kar kaže, da v praksi obstaja tudi pozitivna plat kreativnega računovodstva.

––––––––––––––

Mag. Marko Lozej (1947), pooblaščeni revizor, je bil direktor podjetja LM Veritas družba za računovodsko svetovanje, d. o. o.

Računovodske izkušnje je začel pridobivati v Meblu v Novi Gorici. Nato je bil dobrih osem let zaposlen kot svetovalec v Zvezi računovodij, finančnikov in revizorjev Slovenije in tri leta kot svetovalec Vlade RS na ministrstvu za finance. Pred ustanovitvijo družbe LM Veritas, d. o. o., je bil še sedem let svetovalec v ZOP – Zavodu za organizacijo poslovanja. Je tudi nosilec in glavni predavatelj na številnih seminarjih in posvetovanjih.

* Prispevek je mnenje avtorja in ne izraža nujno stališča uredništva.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.