Surovine so na pragu velikega vzpona v ceni

Surovine so v zadnjem desetletju doživljale padajoči trend, pravzaprav smo bili priča enem najdlje trajajočih padajočih trendov na trgu surovin v zgodovini, kateremu pa se obeta ponoven preobrat.

Odpri galerijo

V obdobju nizkih obrestnih mer, rastočih delniških trgov ter na videz neomejene količine denarja opažamo, da so v večini naložbeni razredi postali dragi in precenjeni, a to za surovine ne velja. FOTO: Shutterstock

Zgodovinska obdobja pričajo, da so surovine predstavljale alternativo klasičnim naložbam, kot so delnice in obveznice, ter nudile izvrstne možnosti razpršitve finančnega portfelja posameznikov. Lastništvo surovinsko usmerjenih naložb je najbolj pomembno v časih visoke inflacije, ob začetkih recesij ter v obdobjih visokega povpraševanja na strani globalnih gospodarstev.

Surovine lahko v splošnem razdelimo na več skupin, najbolj običajna je delitev na tri veje. Prva veja obsega kovine (zlato, srebro, cink, baker itd.), druga, kmetijske surovine (kot so pšenica, koruza, sladkor), tretja pa vključuje energetske surovine (npr. nafta, zemeljski plin). Vse surovine skupaj predstavljajo gonilo razvoja naše družbe, brez katerih si napredka civilizacije na znamo predstavljati.

V obdobju nizkih obrestnih mer, rastočih delniških trgov ter na videz neomejene količine denarja opažamo, da so v večini naložbeni razredi postali dragi in precenjeni, a to za surovine ne velja. Surovine so v zadnjem desetletju doživljale padajoči trend, pravzaprav smo bili priča enem najdlje trajajočih padajočih trendov na trgu surovin v zgodovini, kateremu pa se obeta ponoven preobrat.

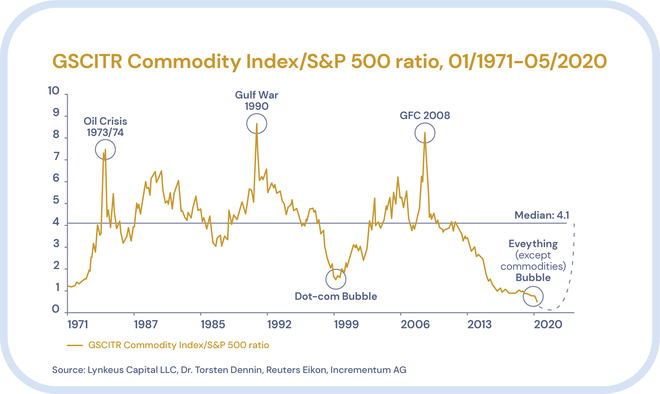

Kot nakazuje spodnji grafikon gibanja štiriindvajsetih surovin v razmerju z ameriškim borznim indeksom S&P500, so surovine v primerjavi z delnicami izjemno poceni, celo najbolj v zadnjih petdesetih letih. Poleg leta 2020, v katerem se trenutno nahajamo, smo podobno sliko videli v letu 1971, ko je ameriški predsednik Nixon ukinil t. i. Zlati standard, ter leta 1999, ko se je razpočil internetni mehurček (dot-com bubble). Ko so npr. leta 1999 surovine dosegle najnižjo raven, se je indeks surovin (GSCI) do leta 2008 povzpel za kar petkrat.

Tako izrazita podcenjenost v primerjavi z delniškimi trgi, kot smo jim priča v letu 2020, je v preteklih desetletjih nakazovala na spremembo trenda. Smo na pragu velikih sprememb tudi v tem trenutku?

Za gibanja cen surovin so značilni nihaji navzgor in navzdol. Ko tovrstna gibanja posameznih surovin združimo v enoten prikaz njihovega večjega števila, govorimo o indeksu surovin. Zanj so značilni bolj ali manj predvidljivi vzorci gibanja vrednosti surovin v določenih obdobjih, t. i. surovinski super cikli. Ob pozornem pregledu je v teh vzorcih zgodovinskih gibanj vedno možno razbrati tako minule gospodarske ekspanzije kot tudi recesije, saj surovine vedno reagirajo v skladu s tem, v katerih ekonomskih fazah se nahajamo. To imenujemo cikličnost surovin.

Iz zgornjega grafikona lahko razberemo, da prehodi surovin iz podcenjenosti v precenjenost in obratno običajno trajajo več let, tudi desetletje ali več. Kaj to pomeni za dejavnosti surovinskih podjetij, ki določajo ponudbo surovin v svetu?

Iz zgornjega grafikona lahko razberemo, da prehodi surovin iz podcenjenosti v precenjenost in obratno običajno trajajo več let, tudi desetletje ali več. Kaj to pomeni za dejavnosti surovinskih podjetij, ki določajo ponudbo surovin v svetu?

Proizvajalci (rudarska podjetja) pridobivajo surovine in jih nato prodajajo na trgu. Če je na trgu pomanjkanje teh surovin in ni dovoljšne ponudbe, cene surovin posledično naraščajo. Zaradi rastočih cen surovin proizvajalci skušajo najti še več surovin, da lahko prodajo več, vse za večje prihodke oz. dobičke, a omenjeno vpliva na presežek ponudbe na trgu, ta pa na vnovičen padec cen surovin.

Ko cene dosežejo rekordno nizke ravni, veliko proizvajalcev propade, ostala surovinska podjetja pa zaradi nizkih cen zmanjšajo intenzivnost pridobivanja surovin. To zopet vpliva na manjšo ponudbo in na posledično višje cene surovin. Ti cikli se vedno znova ponavljajo in lahko trajajo več kot desetletje, saj imamo pri rudarjenju in pridobivanju surovin opravka z realnimi ter hkrati tehnično, stroškovno in časovno zelo zahtevnimi procesi.

Če so bile surovine pred dobrim desetletjem v splošnem še precenjene in drage, smo v zadnjih letih videli padajoči trend cen, ki je dodatno potenciral težave v tem sektorju (bankroti, finančne težave rudarskih podjetij, (ne)rentabilnost izkopov surovin). Z minulim vzponom cen zlata, srebra, paladija, urana in ostalih surovin se zdi, da so surovine znova na pragu ponovnega vzpona.

Nagla rast svetovnega prebivalstva vpliva na vse večje povpraševanje ter na drugi strani vse manjšo ponudbo surovin, ob tem pa ne smemo zanemariti izjemne redkosti in neobnovljivosti določenih surovin. Na preobrat in s tem pozitiven trend surovin v prihodnje bodo dokončno vplivale situacije v svetovnih ekonomijah ter višja inflacija cen življenjskih potrebščin, ki ji v prihodnosti prav gotovo ne bomo mogli ubežati.

Rekordna podcenjenost surovin in njihove nizke cene v zadnjih letih nakazujejo na to, da bomo kmalu priča splošnemu preobratu in s tem ponovnemu dvigu cen surovin na višje ravni.

Moment bo odvisen od (ne)uspešnega reševanja koronavirusne krize ter morebitnega ohlajanja svetovnih gospodarstev, če ogromne finančne vzpodbude centralnih bank ne bodo dosegale želenih učinkov. Morebitno manjše povpraševanje industrije bi sicer še utegnilo imeti kratkoročne negativne posledice na določene cene surovin, a to ne velja za vse. Določene surovine, ki so iz različnih razlogov prepoznane kot edinstvene ter z večjim spektrom vlog in uporab, se bodo dobro in bolje odzivale na pretrese trga.

Dve izmed takih surovin sta zlato in srebro, ki imata polega svoje surovinske vloge tudi zgodovinsko vlogo denarja in v tem trenutku predstavljata odlično alternativo papirnatemu denarju v zaščiti premoženja. Pri veliki večini ostalih surovin moramo biti pozorni na njihovo cenovno nihajnost ter dodatna tveganja, ki jih prinaša ta naložbeni razred, a dolgoročnim vlagateljem surovine prav ob začetku t. i. bikovskih ciklov ponujajo izjemne vstopne točke. Zdi se, da se ravno v tem trenutku nahajamo pred ekstremnimi priložnostmi na tem področju, ki jih vsekakor ne gre prezreti.

Surovine lahko v splošnem razdelimo na več skupin, najbolj običajna je delitev na tri veje. Prva veja obsega kovine (zlato, srebro, cink, baker itd.), druga, kmetijske surovine (kot so pšenica, koruza, sladkor), tretja pa vključuje energetske surovine (npr. nafta, zemeljski plin). Vse surovine skupaj predstavljajo gonilo razvoja naše družbe, brez katerih si napredka civilizacije na znamo predstavljati.

PREBERITE TUDI:

V obdobju nizkih obrestnih mer, rastočih delniških trgov ter na videz neomejene količine denarja opažamo, da so v večini naložbeni razredi postali dragi in precenjeni, a to za surovine ne velja. Surovine so v zadnjem desetletju doživljale padajoči trend, pravzaprav smo bili priča enem najdlje trajajočih padajočih trendov na trgu surovin v zgodovini, kateremu pa se obeta ponoven preobrat.

Kot nakazuje spodnji grafikon gibanja štiriindvajsetih surovin v razmerju z ameriškim borznim indeksom S&P500, so surovine v primerjavi z delnicami izjemno poceni, celo najbolj v zadnjih petdesetih letih. Poleg leta 2020, v katerem se trenutno nahajamo, smo podobno sliko videli v letu 1971, ko je ameriški predsednik Nixon ukinil t. i. Zlati standard, ter leta 1999, ko se je razpočil internetni mehurček (dot-com bubble). Ko so npr. leta 1999 surovine dosegle najnižjo raven, se je indeks surovin (GSCI) do leta 2008 povzpel za kar petkrat.

Indeks surovin je v razmerju z indeksom delnic rekordno podcenjen

Tako izrazita podcenjenost v primerjavi z delniškimi trgi, kot smo jim priča v letu 2020, je v preteklih desetletjih nakazovala na spremembo trenda. Smo na pragu velikih sprememb tudi v tem trenutku?

Cikličnost surovin

Za gibanja cen surovin so značilni nihaji navzgor in navzdol. Ko tovrstna gibanja posameznih surovin združimo v enoten prikaz njihovega večjega števila, govorimo o indeksu surovin. Zanj so značilni bolj ali manj predvidljivi vzorci gibanja vrednosti surovin v določenih obdobjih, t. i. surovinski super cikli. Ob pozornem pregledu je v teh vzorcih zgodovinskih gibanj vedno možno razbrati tako minule gospodarske ekspanzije kot tudi recesije, saj surovine vedno reagirajo v skladu s tem, v katerih ekonomskih fazah se nahajamo. To imenujemo cikličnost surovin.

Rekordna podcenjenost surovin in njihove nizke cene v zadnjih letih nakazujejo na to, da bomo kmalu priča splošnemu preobratu in s tem ponovnemu dvigu cen surovin na višje ravni. FOTO: Shutterstock

Proizvajalci (rudarska podjetja) pridobivajo surovine in jih nato prodajajo na trgu. Če je na trgu pomanjkanje teh surovin in ni dovoljšne ponudbe, cene surovin posledično naraščajo. Zaradi rastočih cen surovin proizvajalci skušajo najti še več surovin, da lahko prodajo več, vse za večje prihodke oz. dobičke, a omenjeno vpliva na presežek ponudbe na trgu, ta pa na vnovičen padec cen surovin.

Ko cene dosežejo rekordno nizke ravni, veliko proizvajalcev propade, ostala surovinska podjetja pa zaradi nizkih cen zmanjšajo intenzivnost pridobivanja surovin. To zopet vpliva na manjšo ponudbo in na posledično višje cene surovin. Ti cikli se vedno znova ponavljajo in lahko trajajo več kot desetletje, saj imamo pri rudarjenju in pridobivanju surovin opravka z realnimi ter hkrati tehnično, stroškovno in časovno zelo zahtevnimi procesi.

Kje smo sedaj?

Če so bile surovine pred dobrim desetletjem v splošnem še precenjene in drage, smo v zadnjih letih videli padajoči trend cen, ki je dodatno potenciral težave v tem sektorju (bankroti, finančne težave rudarskih podjetij, (ne)rentabilnost izkopov surovin). Z minulim vzponom cen zlata, srebra, paladija, urana in ostalih surovin se zdi, da so surovine znova na pragu ponovnega vzpona.

Nagla rast svetovnega prebivalstva vpliva na vse večje povpraševanje ter na drugi strani vse manjšo ponudbo surovin, ob tem pa ne smemo zanemariti izjemne redkosti in neobnovljivosti določenih surovin. Na preobrat in s tem pozitiven trend surovin v prihodnje bodo dokončno vplivale situacije v svetovnih ekonomijah ter višja inflacija cen življenjskih potrebščin, ki ji v prihodnosti prav gotovo ne bomo mogli ubežati.

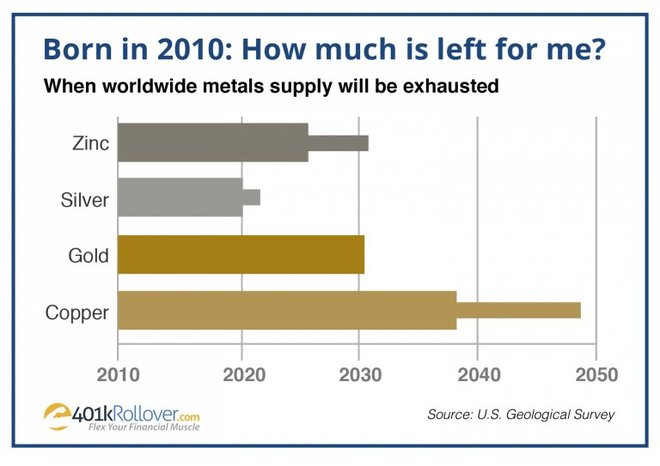

Omejena ponudba cinka, srebra, zlata in bakra.

Surovine v prihodnosti

Rekordna podcenjenost surovin in njihove nizke cene v zadnjih letih nakazujejo na to, da bomo kmalu priča splošnemu preobratu in s tem ponovnemu dvigu cen surovin na višje ravni.

Moment bo odvisen od (ne)uspešnega reševanja koronavirusne krize ter morebitnega ohlajanja svetovnih gospodarstev, če ogromne finančne vzpodbude centralnih bank ne bodo dosegale želenih učinkov. Morebitno manjše povpraševanje industrije bi sicer še utegnilo imeti kratkoročne negativne posledice na določene cene surovin, a to ne velja za vse. Določene surovine, ki so iz različnih razlogov prepoznane kot edinstvene ter z večjim spektrom vlog in uporab, se bodo dobro in bolje odzivale na pretrese trga.

Dve izmed takih surovin sta zlato in srebro, ki imata polega svoje surovinske vloge tudi zgodovinsko vlogo denarja in v tem trenutku predstavljata odlično alternativo papirnatemu denarju v zaščiti premoženja. Pri veliki večini ostalih surovin moramo biti pozorni na njihovo cenovno nihajnost ter dodatna tveganja, ki jih prinaša ta naložbeni razred, a dolgoročnim vlagateljem surovine prav ob začetku t. i. bikovskih ciklov ponujajo izjemne vstopne točke. Zdi se, da se ravno v tem trenutku nahajamo pred ekstremnimi priložnostmi na tem področju, ki jih vsekakor ne gre prezreti.

Več iz rubrike

Vse igrače in nobene radosti

Ne glede na koliko uspeha, denarja in materialnih dobrin uspe nekdo nabrati v življenju, vse to ga samo po sebi ne bo pripeljalo do zadovoljstva in miru.

Bi lahko v prihodnosti predvideli kazniva dejanja?

Umetna inteligenca bi lahko v prihodnosti predvidela 90 odstotkov kaznivih dejanj