Januarska hladna prha na kapitalskih trgih

Letos žal nismo bili priča tradiciji, da se prednovoletni optimizem na kapitalskih trgih prenese tudi v začetek naslednjega leta. Po odličnem letu 2021 smo vlagatelji v začetku letošnjega leta doživeli hladno prho. Tečaji večine delniških naložb, med katerimi so prednjačile tehnološke delnice, so v mesecu januarju znatno upadli. Lahko celo rečemo, da je sektor informacijske tehnologije že vstopil v fazo »korekcije«.

Korekcija pomeni padec za 10 odstotkov v kratkem času glede na nedavne najvišje vrednosti. Razlogov za korekcijo je več. Največkrat pomeni »popravek« tečajev zaradi silovite rasti v preteklem obdobju in posledično trenutnega prevrednotenja tečajev. Lahko rečemo, da je občasna korekcija v večini primerov celo zaželena in pozitivno vpliva na »zdravje« delniških trgov. V nasprotnem primeru lahko pride do močnega prevrednotenja tečajev, kar slej kot prej privede do močnejšega poka delniškega »balona«. Posledice so tako mnogo hujše z več deset odstotnimi padci. To smo v zgodovini že mnogokrat doživeli.

Statistično gledano pride do korekcije v povprečju enkrat letno. Korekcija je običajno bolj kratkotrajna, zadeve se umirijo in vrnejo v normalne razmere. V sedanjem primeru lahko rečemo, da je bila korekcija nekako pričakovana. Od silovitega padca delniških tečajev ob odkritju virusa covid-19 in začetka pandemije spomladi leta 2020 so delniški tečaji v glavnem samo rasli. Korekcije praktično ni bilo. Običajno pa korekcijo sproži nek dejavnik, ki negativno vpliva na sentiment vlagateljev.

Kaj sproži korekcijo?

V tem trenutku je kar nekaj dejavnikov, za katere lahko rečemo, da služijo kot sprožilec korekcije. Visoka inflacija, kar pomeni skorajšnji začetek dvigovanja obrestnih mer centralnih bank (ameriška centralna banka FED je napovedala v januarju bolj agresivno obrestno politiko z začetkom dvigovanja obresti marca letos), nov val pandemije z virusom omikron, ki hromi delovanje svetovnega gospodarstva (napovedi o globalni gospodarski rasti so se nekoliko znižale) in nenazadnje zaostrovanje razmer na rusko-ukrajinski meji, ki lahko privedejo do oboroženega spopada, so situacijo samo pospešile.

Po analizi mnenja svetovnih analitikov lahko rečemo, da sicer fundamentalnih strukturnih težav v globalni ekonomiji, ki bi lahko povzročile globlje padce delniških tečajev, v nadaljevanju letošnjega leta (zaenkrat) ni na vidiku. Še več; statistično gledano so delniški trgi v obdobju prvega leta začetka dvigovanja obrestnih mer delovali dobro, donosi so bili pozitivni.

Izjemna nihajnost nekaterih delniških indeksov

Svetovno gospodarstvo je v fazi močnega okrevanja. Celo Svetovna Zdravstvena Organizacija WHO napoveduje skorajšnjo prekuženost prebivalstva in umirjanje pandemije. Kar pa se tiče ameriško-ruskega spora v ukrajinski zadevi, pa upamo, da bosta prevladali zdrava pamet in diplomacija. Korekcije so sestavni del življenja vlagateljev. Na to smo po skoraj dvoletni rasti tečajev kar nekako pozabili.

Nekoliko zaskrbljujoča je samo izjemna nihajnost tudi tistih delniških indeksov, npr. S&P 500 ali pa ameriškega tehnološkega indeksa NASDAQ, ki običajno tako visoke nihajnosti ne poznajo, kot npr. delniški indeksi držav v razvoju. Tako je bilo v mesecu januarju kar nekaj takšnih dni, ko so omenjeni indeksi na dnevnem nivoju zanihali v pozitivno in negativno smer tudi za več kot tri odstotke. Statistično gledano to lahko pomeni nadaljevanje drsenja tečajev navzdol tudi v prihodnje.

Odboj informacijskega sektorja

V zadnjih dveh trgovalnih dneh v mesecu januarju je sicer prišlo do silovitega odboja navzgor. Tudi tu so igrale glavno vlogo delnice sektorja informacijske tehnologije, vendar ne moremo z gotovostjo trditi, da je korekcija končana. Je pa ta odboj precej omilil januarske padce na delniških trgih.

Ekonomski podatki največje svetovne ekonomije, objavljeni v mesecu januarju, so bili kot običajno mešane narave.

Stopnja inflacije v ZDA se je v decembru glede na november zopet povišala, na letnem nivoju je dosegla sedem odstotkov, kot je objavil ameriški zvezni urad za statistiko dela. Stanje na področju nezaposlenosti je bilo v ZDA odlično. Stopnja nezaposlenosti je upadla za nadaljnjih 0,3 odstotka, tako da znaša trenutno optimističnih 3,9 odstotka, kar je najnižja vrednost po februarju 2020. Potrošnja prebivalstva (consumer spending) pa je v decembru upadla za 0,6 odstotka, kot so izračunali analitiki. Ta številka je sicer že prilagojena oz. upošteva stopnjo inflacije, zato je nižja.

Povišana korelacija med gibanjem delniških trgov (predvsem sektorja tehnologije) in trgom kriptovalut se je tudi v januarju nadaljevala. Težko rečemo, da bo to stalnica tudi v prihodnje, zaenkrat pa to kar drži.

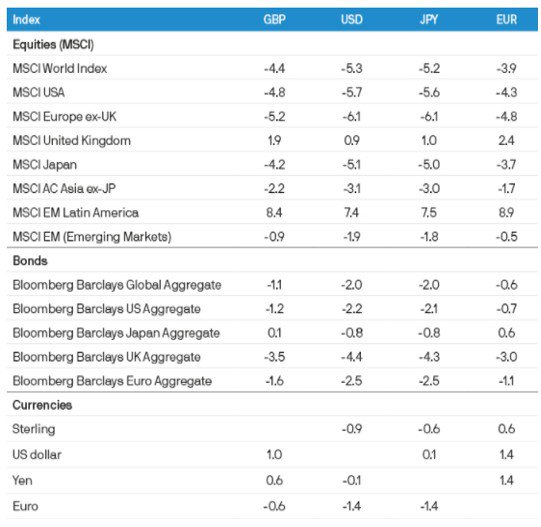

MSCI WORLD navzdol

Primerjalni indeks globalnih razvitih trgov MSCI WORLD je v mesecu januarju upadel za 3,9 odstotka (EUR). V januarju je bilo najslabše stanje na področju evropskih delnic. Te so v povprečju izgubile 4,8 odstotka (EUR). Nekoliko bolje je kazalo ameriškim delnicam; upad za 4,3 odstotka (EUR). Globalni trgi v razvoju sp bili v boljšem stanju; v povprečju so izgubili le 0,5 odstotka (EUR). Res pa je, da te delnice v zadnjem letu niso doživele tolikšne rasti, zato težko rečemo, da so prevrednotene.

Obveznice zaradi skorajšnjega začetka dvigovanja obrestnih mer nadaljujejo z upadanjem, evrske so izgubile dodatnih 1,1 odstotka (EUR).

Evropskim vlagateljem je šla januarja na roko tudi rast USD. V primerjavi z EUR je pridobil 1,4 odstotka, prav za toliko je tako donosnost indeksov, merjena v USD, nižja.

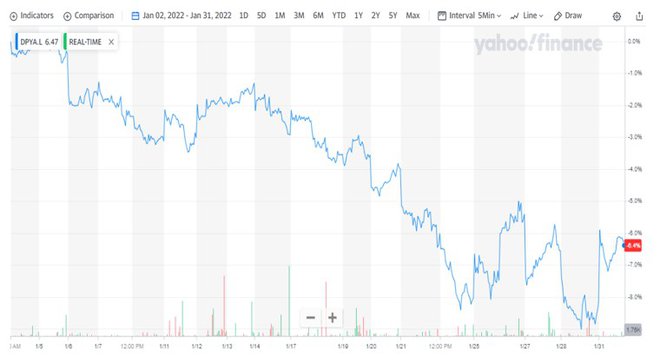

Kriptovalute še naprej navzdol

Padanje vrednosti kriptovalut se je očitno preneslo tudi v letošnje leto. Tako je Bitcoin v mesecu januarju letošnjega leta izgubil dodatnih dobrih 18 odstotkov vrednosti, kot je razvidno iz spodnjega grafa.

Padec nepremičninskega sektorja

Tudi delnice globalnega nepremičninskega sektorja se v mesecu januarju letošnjega leta niso izognile krepkim padcem. Kot je razvidno iz spodnjega grafa, so padci sledili ostalim sektorjem. Tako je v januarju eden najuspešnejših indeksnih skladov, ki vlaga v globalni nepremičninski sektor, izgubil več kot 6 odstotkov vrednosti (EUR).

Kakšna so pričakovanja?

Kljub odboju navzgor konec januarja v tem trenutku ne moremo z gotovostjo trditi, da je popravek tečajev oz. korekcija končana. Tudi analitiki so si tu precej nasprotnega mnenja. Kot smo že omenili, so zaskrbljujoča izjemno visoka dnevna nihanja tudi tistih delniških indeksov, pri katerih to ni običajno. To lahko vodi v nadaljevanje padcev. Tudi kupci padajočih tečajev (dip buyers) so se v zadnjem obdobju precej zredčili.

Več upanja vlivajo rezultati podjetij in korporacij za četrti kvartal preteklega leta, ki so bili do zdaj že objavljeni. Število podjetij znotraj indeksa S&P 500, ki ga običajno jemljemo kot najbolj verodostojen vzorec dogajanja na razvitih delniških trgih, katerih objavljeni rezultati so presegli pričakovanja analitikov, je znatno višje od povprečja. To nam lahko vliva upanje za naprej. Poleg seveda energetskih podjetij, katerih rezultati so pričakovano izjemno visoki, so se dobro izkazala tudi podjetja, ki delujejo na področju informacijske tehnologije, ki sestavljajo indeks S&P 500.

Tako je tehnološki velikan Apple v četrtek po zaključku trgovanja objavil rezultate poslovanja za četrti kvartal preteklega leta, ki so presegli pričakovanja analitikov. Prihodki so presegli 124 milijard ameriških dolarjev; 29 odstotkov več kot v predhodnem kvartalu in največ v zgodovini. Ta objava je povzročila, da so delnice Appla v petkovem trgovanju poskočile za skoraj sedem odstotkov in s seboj potegnile najprej ves tehnološki sektor, posledično pa še ostale delnice. Rast se je nadaljevala tudi v zadnjem dnevu meseca januarja. Težko je napovedati, če se bo optimizem na trgih nadaljeval tudi v prihodnje.

V prvem tednu februarja bo kvartalne rezultate objavilo kar nekaj tehnoloških velikanov, kot so Amazon, Facebook in Alphabet (Google). Od njihovih rezultatov je po mnenju analitikov odvisno, ali se bo odboj tehnološkega sektorja nadaljeval. V primeru, da bodo rezultati slabši od napovedi analitikov, se bo rast zadnjih dni najverjetneje ustavila.

Zaskrbljujoča rastoča inflacija

Pred nami je sicer kar nekaj izzivov. Najbolj nas seveda skrbi rastoča inflacija. Kot že povedano, so ZDA preteklo leto zaključile s stopnjo inflacije sedem odstotkov, kar pomeni, da je reakcija ameriške centralne banke (FED) kar nujna. Napovedala je, da začne marca z dvigovanjem obrestne mere. Analitiki banke Goldman Sachs napovedujejo za letošnje leto celo pet dvigov po 0,25 odstotka. Seveda pa je dinamika dvigovanja odvisna od mesečnih objav inflacijske stopnje, za katero upamo, da se bo le začela umirjati. Samo dvigovanje obrestne mere vsaj v začetku ne bi smelo negativno vplivati na delniške trge, če lahko verjamemo zgodovini in statistiki, to smo že omenili.

Pandemija analitikov ne skrbi več toliko kot v preteklosti. Prekuženost prebivalstva skokovito raste, pričakuje se, da se bo krivulja novih primerov kmalu obrnila navzdol. To pomeni skorajšnjo normalizacijo življenja, res pa je, da si tudi novih finančnih spodbud vlad ne moremo več obetati. To vpliva na manjšo likvidnost tudi finančnih trgov.

Rusko-ukrajinski spor zagotovo trenutno dodatno vpliva na nemirnost trgov. Težko napovedujemo razplet dogajanja, upamo pa na zdravo pamet. Oboroženih spopadov si najbrž nihče ne želi.

Tako še vedno ostajamo za letošnje leto zmerni optimisti, le da se bomo najverjetneje morali sprijazniti z nižjimi donosi in višjo nihajnostjo na delniških trgih.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.