Strmi vzpon trga digitalnih plačil

Zadnja leta poslušamo zgodbe o tem, da bodo različni digitalni plačilni instrumenti zmanjšali količino gotovine v našem vsakdanu. A realnost je drugačna, kar lahko vidimo že, ko želimo opraviti plačilo s svojimi karticami, ki pa jih v določeni trgovini ali gostinskem lokalu ne sprejemajo. Takrat nam ne preostane drugega, kot da se odpravimo do prvega bankomata, dvignemo gotovino in z njo plačamo račun. Kako bo v prihodnosti?

Kakšni so trendi v svetu in kaj nas čaka v prihodnjih letih

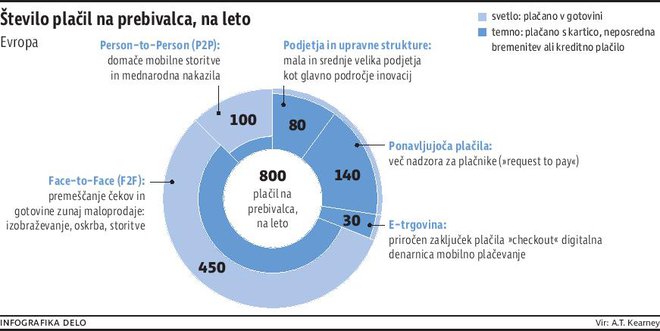

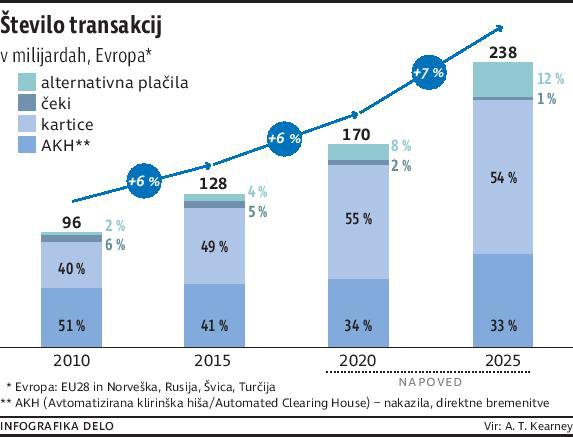

Mednarodno svetovalno podjetje A.T. Kearney v svoji raziskavi o brezgotovinskem plačevanju ugotavlja, da banke koristi od digitalnih plačil sploh ne bodo imele, če ne bodo znale hitro in učinkovito prilagoditi svoje ponudbe plačilnih storitev. Negotovinska plačila v Evropi rastejo vsako leto s šestodstotno stopnjo, medtem ko naj bi se delež Evropejcev, ki plačujejo z gotovino, do leta 2025 zmanjšal s 75 na 50 odstotkov.

Kljub temu da smo Slovenci še zelo tradicionalni in naklonjeni plačevanju z gotovino, slovenski trg že kaže znake zrelosti, saj plačilne kartice uporabimo v povprečju 103-krat na leto. Francozi in Skandinavci jih uporabljajo več kot 150-krat na leto, Norvežani, ki so na prvem mestu, pa kar 400-krat na leto. Trg digitalnih plačil v Evropi naj bi po podatkih iz raziskave od leta 2015 do 2025 zrasel za 40 odstotkov oziroma z 80 milijard na 111 milijard evrov. S tem se bodo povečali tudi prihodki storitev, ki jih izvajajo banke (izdajanje kartic, plačila doma in v tujini in poslovanje na bankomatih). Po letu 2018 bodo specializirani ponudniki v Evropi poslovali še lažje, saj bo takrat začela veljati pravna ureditev, ki je del druge direktive plačilnih storitev (Payment Services Account Directive 2) in bo tretjim ponudnikom omogočila dostop do informacij o bančnih računih.

V Sloveniji je vrednost brezgotovinskih plačil lani dosegla 350 milijonov evrov, do leta 2025 pa pri AT Kearneyju pričakujejo povečanje za 43,7 odstotka, na 503 milijone evrov. Glavni gonilniki rasti bodo alternativne metode plačevanja (na primer e-denarnice, plačilo prek posredovane spletne povezave (pay-by-link), transakcije vsak z vsakim (peer-to-peer). V Sloveniji je eden pomembnejših virov rasti digitalnih plačil mobilna rešitev Moneta, ki uporabnikom omogoča plačevanje s telefonom na več tisoč plačilnih mestih vse od restavracij, trgovin, parkomatov do javnega prevoza. Prav tako imamo v Sloveniji rešitev hal mbills, ki od lani omogoča hitro in poceni plačevanje položnic, pred kratkim pa je podjetje razširilo ponudbo še na plačevanje računov v gostinskih obratih.

Brezplačne predplačniške kartice

Trendi v svetu so nekoliko drugačni, eden glavnih pa so brezplačne predplačniške kartice, ki uporabnikom omogočajo, da nanje naložijo denar in ga po potrebi dvigujejo, z njimi opravljajo spletne nakupe ali plačila za storitve in izdelke na terminalih POS. Takšne kartice nimajo niti letne naročnine niti provizije pri dvigu gotovine, poleg tega si lahko uporabniki med seboj nakazujejo denar brezplačno prek aplikacije.

Dva primera takšnih kartic, ki se zadnje čase uporabljata tudi v Sloveniji, sta Revolut in Leupay. Čeprav sta obe predplačniški kartici, so med njima pomembne razlike. Pri Leupayu dobi uporabnik tudi brezplačno račun IBAN, pri čemer omogoča aplikacija tudi NFC-funkcionalnost telefona, kar odpira nove možnosti plačevanja na vseh prodajnih mestih Paypass. Revolut pa je klasična predplačniška kartica Mastercard, ki jo lahko upravljamo z aplikacijo za pametne telefone.

Banke 2.0 so banke, ki nimajo svojih poslovalnic, ampak lahko vse opravimo prek aplikacije na svojem pametnem telefonu. Primer takšne banke je N26 – zagonsko podjetje iz Berlina, ki uporabnikom prihrani fizične obiske banke. Že tekoči račun lahko odprejo kar prek aplikacije na svojem pametnem telefonu. Za preverjanje identitete poskrbi svetovalka med videopogovorom, ki ji naredi fotografijo uporabnika in njegovega potnega lista, in to z njegovim pametnim telefonom. S tem je postopek odpiranja bančnega računa končan in v nekaj dneh bo na dom uporabnika dostavljena brezstična bančna kartica, s katero lahko opravi pet brezplačnih dvigov gotovine na mesec. Vodenje računa pri N26 je brezplačno.

Verige podatkovnih blokov – tehnologija blockchain

Povsem druge dimenzije odpira tehnologija blockchain, o kateri se zadnja leta govori izredno veliko. Na TEDx je Don Tapscott začel predavanje o tem, kako bo ta spremenila svet kapitala in posla, z besedami: »Tehnologija, ki bo imela največji vpliv na prihodnjih nekaj desetletij, je prispela. To niso družbeni mediji, to niso veliki podatki. To ni robotika. To ni niti umetna inteligenca. Presenečeni boste, da je to osnovna tehnologija digitalnih valut, kot je bitcoin. To je tehnologija blockchain – tehnologija verige podatkovnih blokov.«

Čeprav je težko laično razložiti tehnologijo, si jo lahko predstavljamo kot zapisnik vseh transakcij. Vsaka transakcija se zapiše v podatkovno verigo in je tako dostopna vsem. Transakcije so transparentne, kar pomeni, da lahko uporabniki z dovoljenjem tistih, ki so jih izvedli, vselej dostopajo do vseh podatkov.

Tehnologija se zadnja leta pospešeno razvija in tudi velike banke so jo že začele uporabljati. Banki Commonwealth Bank of Australia in Wells Fargo & Co sta jo pred časom prvi preizkusili in uspešno opravili transakcijo v vrednosti 35.000 dolarjev. Nova tehnologija prinaša znižanje stroškov, predvsem pa precej večjo hitrost bančnih transakcij, ki se bodo izvajale v krajših časovnih intervalih, kot smo jih bili vajeni doslej.

Plačevanje z bitcoini

Bitcoin je decentralizirano razpršeno plačilno omrežje, ki ga poganjajo uporabniki. Ne pozna ne centralnega organa, kot je v bančnem sistemu centralna banka, ne posrednikov. Z bitcoini lahko uporabniki trgujejo na borzi ali plačujejo po spletu in v fizičnih trgovinah. Zadnja leta so vse bolj prisotni in postajajo eden izmed plačilnih instrumentov, ki jih lahko uporabljamo na spletu.

V prihodnjih letih lahko pričakujemo še več takšnih tehnoloških rešitev, ki bodo uporabnikom lajšale poslovanje in jim omogočale, da svoj denar upravljajo in z njim poslujejo prek pametnih telefonov. In to ne zgolj v delovnem času bank – od 8. do 17. ure – temveč kadar koli v dnevu in kadar koli v tednu.

Več iz rubrike

3D tisk pozitivno vpliva na gospodarstvo

Najpogosteje 3D tisk proizvaja slušne aparate, protetične pripomočke in tekaške copate.

Bomo trajnost dosegli z jedrsko fuzijo?

Znanstveniki dosegli stabilizacijo jedrskega zlivanja, kar je dober znak za prihodnost