Srednji razred izgublja moč

Amerika ni več obljubljena dežela. No, ni obljubljena dežela za povprečnega delavca, za nekoga, ki se opredeljuje za pripadnika srednjega razreda. Sodeč po raziskavi Ameriške centralne banke, s katero spremlja finančni in gospodarski položaj ameriških potrošnikov, je 47 odstotkov anketiranih dejalo, da ne morejo poravnati nepredvidenega izdatka v višini 350 evrov oziroma bi ga pokrili s posojilom ali prodajo premoženja. Tako je poleti v članku za Atlantic Monthly napisal Neal Gabler. Kaj nam to pove o današnjem srednjem razredu? Po eni strani to, da gredo številke, kar zadeva primerjavo med Slovenijo in ZDA, nam v prid, pravi Srečo Dragoš, sociolog in profesor na ljubljanski fakulteti za socialno delo. Slednje potrjujejo tudi statistični podatki. Anketa Statističnega urada RS kaže, da bi v letu 2015 v povprečju 54 odstotkov slovenskih gospodinjstev pokrilo nepričakovane finančne izdatke, pravi Polona Domadenik, profesorica z ljubljanske ekonomske fakultete. Dodaja, da je bil ta delež v obdobju krize nekoliko nižji, vendar je sedaj že na ravni pred krizo.

Trendi v ZDA in Sloveniji so enaki, čeprav imamo pri nas veliko nižjo neenakost med sloji.

»Če pogledamo podrobneje, bi nepričakovane izdatke v 86 odstotkih primerov pokrila gospodinjstva, ki spadajo med 20 odstotkov tistih z najvišjimi dohodki ter 70 odstotkov tistih, ki spadajo v 4. kvintil gospodinjstev po višini dohodkov,« pojasnjuje Domadenikova. »To so tista gospodinjstva, ki sodijo med 60 in 80 odstotkov po višini dohodka. Med najrevnejšimi 20 odstotki bi te izdatke lahko pokrila le četrtina gospodinjstev. Na podlagi tega bi lahko sklepali, da je slovenski srednji razred v boljši kondiciji kot recimo v ZDA, najrevnejšim pa gre slabše kot pred desetimi leti,« razlaga sogovornica. Dragoš pa je opomnil, da je sodeč po statistiki Eurostata pri nas 33 odstotkov takih, ki menijo, da nepredvidenih izdatkov ne bi mogli poravnati, medtem ko je EU-povprečje 28 odstotkov. A četudi številke v primerjavi z ZDA govorijo v naš prid, so trendi v ZDA in Sloveniji enaki, čeprav imamo pri nas veliko nižjo neenakost med sloji, opozarja Dragoš. Domadenikova pa dodaja, da smo še vedno tudi ena od držav, ki ima največjo stopnjo enakosti neto dohodkov: »Tudi po višini bruto plač ne zaostajamo bistveno za drugimi primerljivimi državami.« Kje je torej težava? »Ključen problem srednjega razreda je v obremenitvi z davki in prispevki, kar jim drastično zniža njihove neto plače (če jih primerjamo z bruto plačilom), po drugi strani pa ne zagotavlja ustreznih storitev, ki naj bi jih s prispevki pokrivali – recimo zdravstvene storitve,« pravi.

Pri nas 70 odstotkov spada v spodnji srednji razred

Se pa je, če primerjamo stanje v 70. ali 80. letih prejšnjega stoletja, položaj srednjega razreda v določenih delih sveta poslabšal. In Američani so tak primer, se strinjata sogovornika. »Povprečni Američan srednjega razreda danes živi precej slabše kot pred dvema ali tremi desetletji. Njegov zaslužek je realno nižji in ne preseneča, da nima prihrankov. Po drugi strani pa je en odstotek njihovih najbogatejših državljanov postal še bolj premožen,« razlaga Domadenikova.

To kaže, da koristi iz globalizacije niso enakomerno porazdeljene in so najbogatejši pridobili precej več kot srednji razred. »Pri nas je kar 70 odstotkov dohodninskih zavezancev pod povprečno plačo. To pomeni, da večina srednjega razreda, če ga začnemo po teh podatkih šteti s tistimi nad mejo revščine, spada v spodnji srednji razred in le manjšina v višji srednji razred,« razlaga Dragoš. Opozarja pa tudi, da glede na trende v zvezi s srednjim razredom v sodobnih, razvitih, bogatih družbah, kamor po kazalcih Organizacije za gospodarsko sodelovanje in razvoj (OECD) sodi tudi Slovenija, za kakovost življenja ni ključen bruto družbeni proizvod (BDP) na prebivalca, ampak je to odvisno od porazdelitve dohodkov. »Če v sodobnih državah zvišamo BDP, ne bomo enoznačno povečali zadovoljstva in kakovosti življenja ljudi, ampak je to odvisno od drugih dejavnikov,« opozarja Dragoš.

Vedno se primerjamo s sebi enakimi

Kriza v letu 2008 je hudo prizadela tako podjetja kot posameznike. Veliko ljudi so doletela znižanja plač in odpuščanja. Vendar je človek po naravi takšen, da se glede svojega ekonomskega položaja primerja s tistimi, ki so mu najbližji. Tako se recimo najbogatejši menedžerji primerjajo s sebi enakimi v drugih državah in večina bi rekla, da ni bogata, niza Dragoš ugotovitve raziskav. »To je univerzalen trend. Enake odgovore dobimo tudi med brezdomci – še oni se med seboj razslojujejo. In tudi pripadniki srednjega razreda se,« pravi Dragoš.

Veča se tudi delež tistih, ki jim gre bolje.

Med letoma 2011 in 2015 pa je pri nas delež tistih, ki pravijo, da jim gre slabše kot pred krizo, povečal z 12,5 na 15,3 odstotka, pričajo podatki Slovenskega javnega mnenja (SJM). Hkrati pa se veča tudi delež tistih, ki jim gre bolje. Kaj se dogaja? »Dogaja se polarizacija v srednjem sloju, ki predstavlja 70 odstotkov populacije,« odgovarja Dragoš. »Enaka slika je bila v času konjunkture, ko je bil kapital skoraj zastonj,« spomni in doda, da se večina srednjega sloja nagiba k meji revščine. »Podatek Eurostata o revnih zaposlenih kaže, da se je delež revnih zaposlenih v Evropi v času krize med letoma 2009 in 2013 povečal za sedem odstotkov. V Sloveniji pa se je v istem obdobju povečalo število revnih zaposlenih za 48 odstotkov. Ti podatki pa so zaskrbljujoči,« opozarja Dragoš.

Slovenci med najmanj zadolženimi

David Johnson, ekonomist z Univerze v Michiganu, ki preučuje neenakost v dohodkih in premoženju, opaža, da ljudem v ZDA zadnje čase ne ostaja nič denarja za varčevanje, je pisal Atlantic Monthly. Pri nas statistični podatki, ko se vprašamo, po kako tankem finančnem ledu hodi večina slovenskih gospodinjstev, kažejo drugačno zgodbo. »Slovenska gospodinjstva so med najmanj zadolženimi v Evropi, kar pomeni, da imajo tudi občutno več prihrankov kot povprečno gospodinjstvo srednjega razreda v ZDA,« razlaga Domadenikova. Strinja se tudi Dragoš, saj pravi, da so slovenska gospodinjstva znana po tem, da varčujejo, vendar je treba 70 odstotkov srednjega sloja pri nas krepiti, da bodo lahko več zapravljali. »Potrošnja pri nas je namreč še vedno nizka.« Da bi povečali vsakodnevno potrošnjo, pa bi bilo nujno »povišati socialne transferje«, pravi Dragoš in dodaja, da višji sloji na primer ne prispevajo k povečani potrošnji, saj se dohodki višjih in najvišjih slojev stekajo drugam.

Kljub majhni zadolženosti gospodinjstev pri nas pa se, pravi Domadenikova, veča število ljudi, ki nimajo osnovnih sredstev za preživetje. Na to sta vplivali »zadnja kriza in famozni Zujf, ki je omejil ter ukinil precej socialnih dodatkov« in otežil pokrivanje vsakodnevnih stroškov bivanja zlasti dolgotrajno brezposelnih, »predvsem tistih, ki so starejši od 50 let, in tistih upokojencev, ki imajo nizke pokojnine«. Večini po pokritju vseh življenjskih stroškov ne ostane toliko, da bi lahko privarčevali znesek, ki bi jim omogočal finančno varnost ob izgubi zaposlitve ali zagotavljanje primernega standarda tudi v času upokojitve. Prave razsežnosti tega, pravi Domadenikova, bodo vidne čez eno ali dve desetletji, ko se bo upokojevala generacija, ki danes dela za plačo, nižjo od povprečne.

Vendar pri gospodarski zbornici pravijo, da dohodkovna razslojenost v Sloveniji ostaja zelo nizka in na ravni skandinavskih držav. Opažajo, da se je zmerno povečala v letih 2013 in 2014, v letu 2015 je ponovno upadla. Po njihovi oceni se bo dohodkovna neenakost letos in prihodnje leto še znižala, predvsem zaradi odprave številnih ukrepov Zujfa, povezanih s politiko transferjev in plač v javnem sektorju.

Optimizacija življenja tudi s stanovanjem

Stroka išče optimalne rešitve, kako okrepiti srednji razred in izboljšati situacijo. Med predlogi je zaslediti tudi, da bi ljudje morali optimizirati svoj življenjski stil; če bi spremenili lokacijo bivanja in iskali delo v drugem kraju, bi jim lahko šlo bolje, ker bi bilo tam ceneje. To deloma drži. Podatki Eurostata glede možnosti selitve in stanovanj kažejo, da ima po objektivnih podatkih v Sloveniji kar 27 odstotkov prebivalstva neprimerna stanovanja, medtem ko je povprečje v EU 15,7 odstotka. »Torej smo visoko nad evropskim povprečjem po neprimernih stanovanjih,« razlaga Dragoš in doda, da pri nas kar 48 odstotkov prebivalcev izkazuje nizko zadovoljstvo s finančno situacijo, medtem ko tako v EU meni 37,6 odstotka.

Dodaja tudi, da je način optimizacije lastnega življenjskega sloga pri nas raziskan in priča, da so za optimizacijo življenjskih vzorcev najbolj zagreti nižji sloji – precej bolj kot višji –, ker jim drugega ne preostane, vendar imajo za to tudi najmanjše možnosti. »Zagotovo je najdražje življenje v velikih mestih. Mladi, ki si šele ustvarjajo družine, se soočajo z dejstvom, da je večina prostih delovnih mest v velikih mestih, kjer pa so stroški življenja občutno višji. Po drugi strani pa je selitev v cenejši kraj povezana z dnevnimi migracijami, ki zahtevajo čas in povzročajo dodatne stroške,« razlaga Domadenikova. In opaža še nekaj: »Slovenci nismo narod, ki bi se selili, in večina vse življenje preživi v rojstnem kraju. Veliko nam pomeni socialna mreža, ki ljudem predstavlja varnost. Res pa je, da mladi danes razmišljajo drugače. Veliko potujejo in se že v času študija deloma izobražujejo v tujini.« A kaj pomaga služba v drugem, cenejšem kraju, če nimaš stanovanja, kamor bi se preselil, opomni Dragoš.

Optimistično zremo v prihodnost

Ne glede na vse večjo polarizacijo družbe, pa se Slovenci še vedno prilagajamo na zaostrene ekonomske razmere. Še več, celo optimistično zremo v prihodnost – tako vsaj pravijo ankete javnega mnenja. Pri vprašanjih o sreči v življenju smo še vedno nad evropskim povprečjem, pravi Dragoš. »Celo v kriznih letih se povečuje delež tistih, ki pravijo, da so srečni, in seveda tudi delež tistih, ki pravijo, da so nesrečni. Za ta relativno optimistični podatek pa so zaslužne temeljne inštitucije, kot so javno zdravstvo, šolstvo, sociala ipd., ki jih v ZDA ni,« razlaga Dragoš. A optimizem ne bo prekinil vse večje polarizacije med najbogatejšimi in vsemi ostalimi, pravi. Ne nazadnje oba sogovornika opažata, da srednji razred v razvitih družbah izgublja, medtem ko se je okrepil v tretjem svetu, v Indiji in na Kitajskem, kjer je danes veliko premožnejši, kot je bil v preteklosti, ceno za to pa plačuje srednji razred v razvitih državah, predvsem v ZDA. In če ne bomo na mednarodni ravni ustanovili inštitucij za prerazdelitev premoženja, se bo odigral scenarij, kot so ga napovedali klasiki marksizma – da bo v razvitih industrijskih družbah srednji sloj razpadel, je opomnil Dragoš.

Razbremenitev srednjega razreda z mini davčno reformo?

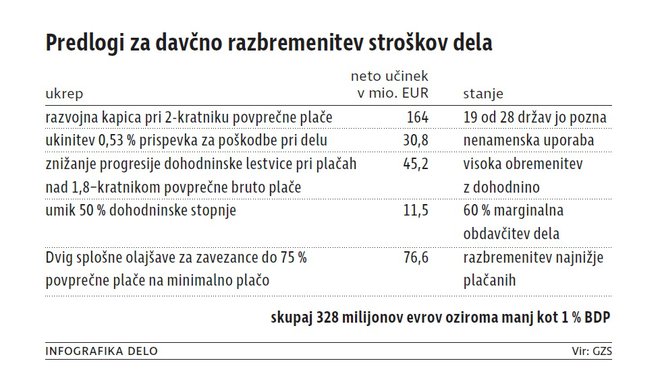

Poleti je tedaj državna sekretarka, danes pa ministrica za finance Mateja Vraničar Erman povedala, da bodo pri dohodnini z mini davčno reformo razbremenili nižji in srednji dohodkovni razred ter nagrade za uspešnost. Bolj previden pri teh napovedih je bil prejšnji finančni minister Dušan Mramor, ki je dejal, da s tem »razbremenjujemo kadre, ki so za razvoj Slovenije ključni«, smo brali poleti v medijih. Perspektivo v številkah mini davčne reforme je mogoče videti na blogu damijan.org, kjer med drugim piše, da se bodo »razlike pričele pri plači okoli 1600 evrov mesečno, 50 evrov več na mesec bomo dobili, če danes zaslužimo 2000 evrov neto, prejemniki plač nad 4000 evrov neto pa bodo deležni 200 evrov višjih mesečnih prejemkov«. Ali to potem res pomeni razbremenitev srednjega razreda? In kaj to pomeni za gospodarstvo? Predloge, kaj bi po mnenju gospodarske zbornice morala narediti država, da bi dejansko razbremenila srednji razred, objavljamo v grafiki.

Pri GZS pravijo, da spremenjena lestvica za odmero dohodnine sicer znižuje progresivnost dohodninske lestvice, vendar simbolično ohranja najvišji, 50-odstotni dohodninski razred, ki pogosto odvrača tuje investitorje, saj ti v državo težko pritegnejo najbolj uspešne menedžerje, saj so ti še vedno visoko obdavčeni. Navedena rešitev naj bi po izračunih finančnega ministrstva za proračun pomenila 56 milijonov evrov na leto manj. Država bo strošek razbremenitve dela v proračun dobila povrnjen s tem, ko bo zvišala davek na dobiček, torej bodo podjetja tista, ki bodo dejansko plačala razbremenitev plač, ki pa ne bo veljala le za zasebni sektor, ampak tudi javni. Višja dodatna splošna olajšava pomeni višje neto prihodke 20.000 zavezancev z najnižjimi plačami, vendar je učinek po mnenju GZS na zaposlenega minimalen, torej 20 evrov na mesec. Dodatna splošna olajšava tudi ne odpravlja temeljne težave pri večstopenjski lestvici splošne olajšave, ko se lahko zaposlenemu zaradi višjih izplačanih dodatkov dejanska neto plača zniža, opozarjajo v zbornici.

Spet kupujemo

Srednji razred je veljal za gonilo gospodarstva, poleg tega je kupoval, pohajal naokoli … V krizi pa smo postali previdni pri nakupih. Ta previdnost je najbolj vplivala na trgovino s pohištvom in belo tehniko ter prodajo vozil. Z vidika proizvodnje so bili prizadeti domača lesna in živilska industrija, prav tako storitveni sektor, ki je vezan na domači trg, pravijo v GZS. »Po drugi strani se moramo zavedati, da sta bili pred krizo gospodarska rast in rast porabe financirani tudi z zadolževanjem. Zato obdobje 2006–2008 ni najbolj relevantno izhodišče.«

Trgovina z neživili se letos močno krepi.

Opažajo, da se trgovina z neživili letos močno krepi. Tudi trgovine s tekstilom in oblačili imajo v prvih devetih mesecih tega leta šest odstotkov višjo prodajo, trgovine s pohištvom za 6,4 in trgovine z gospodinjskimi aparati 8,2 odstotka višjo. V prodaji motornih vozil so se prihodki povečali za petino, v trgovini z vzdrževanjem in popravili za 7,8 odstotka. »Ti trendi predvsem odražajo večje število transakcij z nepremičninami – ob nakupu nepremičnine se ljudje odločajo še za nakup pohištva in bele tehnike – in vozili,« ugotavljajo v GZS in dodajajo, da sta izboljšana dinamika na trgu dela in nizke obrestne mere glavna dejavnika, ki potrošnike spodbujata k nakupu.

Več iz rubrike

3D tisk pozitivno vpliva na gospodarstvo

Najpogosteje 3D tisk proizvaja slušne aparate, protetične pripomočke in tekaške copate.

Bomo trajnost dosegli z jedrsko fuzijo?

Znanstveniki dosegli stabilizacijo jedrskega zlivanja, kar je dober znak za prihodnost