Zakaj obdavčujemo pokojninske rente?

Da se evropska populacija stara, čivkajo že vrabci na strehah. Projekcije za staranje prebivalcev Slovenije pa kažejo še nekoliko slabšo sliko. Pokojninska blagajna potrebuje vsako leto večjo finančno injekcijo, ki omogoča izplačevanje pokojnine vedno večjemu številu vedno dlje živečih upokojencev. Država je tako zadnje desetletje tekoče in dodatne transferje v pokojninsko blagajno povečala za skoraj 60 odstotkov, z 996 milijonov na 1,56 milijarde evrov. To seveda pomeni manj denarja za druge storitve. V čem je problem?

Zavod za pokojninsko in invalidsko zavarovanje je leta 2015 na račune upokojencev nakazal skoraj pet milijard evrov, a je iz naslova prispevkov, ki jih vplačujejo delovno aktivni, prejel manj, zato razliko primakne država. V navedem letu je bilo to 1,4 milijarde, nekoliko manj kot leto prej, saj so se pokazali učinki pokojninske reforme iz leta 2013. Vsota, ki jo bo morala država plačati v pokojninsko malho, da bodo upokojenci lahko prejemali pokojnine, pa se bo v prihodnosti povečevala, saj bo upokojencev vedno več, dlje bodo živeli, po drugi strani pa na trg dela prihajajo vse manjše generacije, število rojstev upada, podaljšuje se čas študija in s tem zmanjšuje število delovno aktivnih ljudi, ki vplačujejo prispevke. Že do leta 2030 bo po veljavni zakonodaji razmerje med zavarovanci in upokojenci padlo pod ena, kar pomeni, da bo upokojencev več kot delavcev; trenutno je razmerje 1,4 delavca na enega upokojenca, opozarja bela knjiga o pokojninah.

Z morebitno višjo rodnostjo in migracijami bo pritiske na pokojninsko blagajno mogoče ublažiti, ne pa tudi odpraviti. Vlada namerava do konca leta 2018 sprejeti pokojninsko reformo (veljati naj bi začela do leta 2020), ki bo situacijo za državo izboljšala; delovna doba se bo povišala na 67 let, zvišalo naj bi se razmerje med najnižjo in najvišjo pokojninsko osnovo, upokojencem naj bi omogočili sočasno prejemanje pokojnine in opravljanje dela, osnova za izračun pokojnine naj bi se postopoma zvišala na 34 zaporednih najugodnejših let. V beli knjigi o pokojninah piše tudi, da bi bilo smiselno iskati dodatne vire za pokojninski sistem v namenski obdavčitvi dohodkov iz kapitala, ki bi se stekla v pokojninsko blagajno.

Dodatno pokojninsko zavarovanje naj bi urejal ločen zakon, uvedli naj bi tudi sistem, po katerem bi zavarovanec in delodajalec obvezno sofinancirala dodatno pokojninsko zavarovanje. Danes je namreč prostovoljno, vanj so obvezno vključeni le javni uslužbenci. »V prvem pokojninskem stebru ne bo mogoče delati čudežev, tudi demografski sklad, ki je v načrtu, ne bo prinesel bistveno višjih pokojnin, sredstva zanj pa bo treba vzeti drugje,« opozarja Tatjana Čerin, na gospodarski zbornici pristojna za socialni dialog. »Težko je biti optimist, glede na to, da je realnost resna,« dodaja sogovornica.

Pokojnina vsaj 70 odstotkov zadnje plače

Dejstvo je, da generacija, ki danes vstopa na trg dela, zaradi predvidenih demografskih sprememb ne more pričakovati visokih pokojnin, ampak le vzdržnost pokojninskega sistema. Leta 2014 je povprečna pokojnina znašala 61 odstotkov neto plače, medtem ko naj bi po zgledu iz drugih evropskih držav dostojna pokojnina morala znašati vsaj 70 odstotkov zadnje plače, v idealnih primerih osemdeset. Kot poudarja Čerinova, v tujini upokojenci iz prvega pokojninskega stebra dobivajo manjši delež sredstev kot pri nas. V Nemčiji iz tega vira dobijo 55 odstotkov zadnje plače, iz drugega pokojninskega stebra pa 21 odstotkov. Kako je s tem pri nas?

V dodatno pokojninsko zavarovanje je trenutno vključenih 498.000 zavarovancev, to je 61 odstotkov vseh delovno aktivnih; ta delež je razmeroma visok, tudi v Nemčiji, recimo, je približno enak. Vendar je treba opozoriti, da je za javne uslužbence vključenost v drugi steber obvezna, torej ga plačuje država, to pa pomeni, da več kot tretjina zaposlenih v zasebnem sektorju ni vključena. Še bolj pomenljiv je podatek, da za 95 odstotkov vključenih v drugi pokojninski steber dodatno zavarovanje plačuje delodajalec. Podjetja si namreč s tem zagotovijo neobdavčeno boniteto zaposlenemu in si hkrati znižujejo davek na dohodek podjetja.

Varčujemo premalo

Kot je razvidno iz grafa o privarčevanih sredstvih v drugem pokojninskem stebru, so zneski zelo nizki. Zaposleni ali njihovi delodajalci plačujejo povprečno 31 evrov na mesec, kar se bo pri izplačilu rente v pokoju poznalo zelo malo, opozarja Čerinova. Vesna Razpotnik iz Modre zavarovalnice, ki je največji upravljavec pokojninskih skladov pri nas, pa poudarja, da Slovenci za starost varčujemo veliko manj, kot bi bilo treba: »Naša pričakovanja, kako bomo živeli po upokojitvi, so še vedno preveč optimistična. Prav tako so neustrezna pričakovanja glede višine pričakovane dodatne pokojnine. Zato je treba načrtno spreminjati varčevalne navade. Z varčevanjem po 20 evrov na mesec zadnjih deset let pred upokojitvijo ne moremo pričakovati pokojninske rente, ki bo pokrila razliko med zadnjo plačo in pokojnino.«

Med mladimi ni zaupanja

»Predvsem je težava pri mladih, ki so pogosto prepričani, da pokojnine sploh ne bodo deležni, kar pa ni res, saj je ta zagotovljena v ustavi. Tako večina za dodatno pokojnino začne varčevati šele po 45. letu, z vplačilom zelo nizkih premij, od katerih si ne morejo obetati prav visokega dodatka. Upokojitev se jim žal zdi še preveč oddaljena, zato se nanjo sploh ne začnejo pripravljati, kar je v nasprotju z nasveti strokovnjakov. Mlajši lahko z bistveno nižjimi zneski privarčujejo dovolj za dostojno pokojnino, kajti pri varčevanju za dodatno pokojnino velja obrestno obrestni račun, kar pomeni, da je doba varčevanja pri doseganju donosa zelo pomembna,« pojasnjuje Razpotnikova.

Država že zdaj za pokojnine namenja 1,5 milijarde evrov. Do leta 2030 bo na enega upokojenca prišel manj kot en zaposleni.

Konec 19. stoletja je človek lahko pridobil pokojnino šele pri 70 letih starosti, ob pričakovani življenjski dobi 58 let je potemtakem le malo ljudi dočakalo pravico do pokojnine. Sledilo je stoletje vedno večje pravne varnosti in medgeneracijske solidarnosti, ki pa se danes znova nekoliko zmanjšuje. Da bi države ohranile socialni mir, morajo zaradi demografskih sprememb, torej vedno večjega števila starejših, narediti velike korake v pokojninskih reformah, opozarjajo strateški dokumenti Evropske unije in tudi slovenska bela knjiga o pokojninah. Vedno več evropskih držav tako povečuje pomen drugega in tretjega pokojninskega stebra, s tem ko za vplačevanje premij ponuja davčne spodbude. Trenutno lahko v Sloveniji zaposleni ali delodajalec, če dodatno pokojninsko zavarovanje za delavce plačuje ta, uveljavlja davčno olajšavo do 5,844 odstotka bruto plače. To v praksi pomeni, da tak delež zaposleni dobi vrnjen pri odmeri dohodnine.

»Na GZS smo zagovorniki višje davčne olajšave, že večkrat smo ministrstvu predlagali, da bi lahko znašala 10 odstotkov bruto plače, a nas ne upoštevajo, češ da že teh 5,844 odstotka ni izkoriščenih. To je res, ampak zakaj ne bi tistim, ki olajšavo izkoristijo, omogočili večji prihranek in s tem spodbudili višje premije. To koristi vsem, saj se posledice izrazijo v večji kupni moči upokojencev in večji zmožnosti za skrb za mlajše,« razmišlja Čerinova. Pri manjših podjetjih, ki trenutno najmanj plačujejo dodatno pokojninsko zavarovanje za svoje delavcev, bi po njenih besedah večja davčna spodbuda zagotovo povečala pripravljenost za vplačevanje. Na gospodarski zbornici so po vzoru nekaterih drugih evropskih držav predlagali tudi, da bi država mlajšim, ki varčujejo v dopolnilnem pokojninskem zavarovanju, plačala trinajsto premijo. Spodbudno pa je, pravi Čerinova, da je država v novo pokojninsko reformo vključila predlog, da v kolektivnih zavarovanjih izpolnjeno soglasje delavca ni obvezno, temveč se avtomatično vključijo vsi, razen tistih, ki izrecno izjavijo, da tega ne želijo. »Praksa kaže, da je več tistih, ki ne želijo biti vključeni v dodatno pokojninsko zavarovanje, če morajo vsi izpolnjevati soglasja, saj delavci raje vidijo, da dobijo ta delež v obliki plače.«

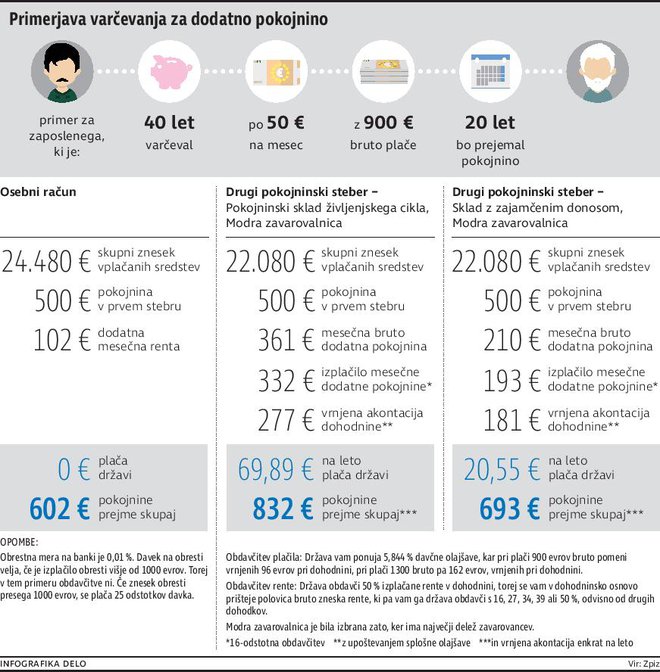

Dodatna pojasnila k grafu:

- dodatna pokojnina se izplačuje do konca življenja, vendar najmanj 20 let. V

primeru smrti prejemnika pred iztekom 20 let, dodatno pokojnino do izteka 20 let

prejema upravičenec ali dedič

- skupni znesek vplačanih sredstev v drugi pokojninski steber, zmanjšan za

povrnjeno dohodnino

- pri odmeri dodatne pokojnine so upoštevani pričakovani letni donosi na vplačana

sredstva: dinamični sklad 6,7 odstotka, preudarni sklad 5,9 odstotka in zajamčeni sklad 3,4 odstotka.

Deset odstotkov pokojnine iz rente

Cilj države bi po besedah Čerinove moral biti, da bi v prihodnjih 15 letih ljudje iz naslova drugega in tretjega pokojninskega stebra prejemali vsaj dodatnih deset odstotkov pokojnine. »Država ima do tega odklonilen odnos, za javne uslužbence se je z Zujfom premija tako znižala, da se jim dodatna pokojnina pri življenjskem standardu ne bo nič poznala. Pokojninska renta mora znašati vsaj 150 do 250 evrov, da ima neko težo,« pravi. In če se Slovenci za drugi steber še nekako odločajo, se za tretjega sploh ne, ampak imajo denar raje na transakcijskih računih, pri čemer so po višini prihrankov prav v vrhu Evropske unije, čeprav so donosi na bančnih računih skoraj enaki ničli.

Po mnenju Čerinove je težava v zaupanju do zavarovalnic in oblik zavarovanja z zajamčenim donosom, Razpotnikova pa se čudi, da Slovenci raje zaupajo bankam kot zavarovalnicam, čeprav v Sloveniji še ni bilo primera, da se zavarovalniški donos ne bi realiziral, medtem ko za bančne tega ne moremo trditi.

Razlog za nezanimanje varčevalcev, ki se najbolj kaže v nizkih vplačanih vsotah, bi lahko bil tudi to, da država obdavči izplačilo pokojninskih premij, torej denar, ki je bil kot prejemek že obdavčen, obdavči še enkrat. Resda ponuja 50-odstotno olajšavo, kljub temu pa se morda tudi zato ljudje ne odločajo za pokojninske sklade, ampak imajo denar raje na bančnih računih, čeprav jim to v primerjavi z varčevanjem v zavarovalniških produktih ne prinaša nobenih donosov. V grafu objavljamo primere, koliko višjo pokojnino posameznik dobi z varčevanjem v drugem stebru in koliko pri tem plača državi.

Olajšave še za tretji steber?

Po mnenju dr. Aleša Berka Skoka z ekonomske fakultete kaže majhno zanimanje za varčevanje za dodatno pokojnino pripisati nepoučenosti in nezainteresiranosti ljudi, pa tudi neprivlačnosti pokojninskih produktov drugega stebra, ki so do danes zaradi slabih naložbenih politik prinašali izredno nizke donose, ne glede na dobo varčevanja. »Z naložbenimi politikami življenjskega cikla in zavedanjem, da je treba dodatno varčevati za pokojnino, se bo število ljudi, ki bodo vplačevali v drugi pokojninski steber, sčasoma verjetno povečevalo. Dejstvo je, da sedanji delež davčne olajšave ni dovolj visok, še večji problem pa je, da niti ta ni izkoriščen,« razlaga.

Po njegovem bi morala država s preprosto oblikovanim tretjim pokojninskim stebrom spodbuditi varčevanje prek padajočih davčnih prihrankov. Ljudje bi lahko vsakega od produktov namenili varčevanju za pokojnino v okviru sistema P-računov v tretjem stebru. Država bi zagotovila vodenje registra in davčni odpustek na vplačila. »Zamišljeno je bilo, da bi se vplačila odvajala iz obdavčenega denarja, torej po plačilu dohodnine, država pa bi za vsak vplačan evro vrnila posamezniku določen del v dohodnini. Ker je treba ljudi, ki razpolagajo z manj sredstvi, za varčevanje bolj motivirati kot tiste z višjimi prejemki, bi država na primer za prvih 100 evrov mesečnega varčevanja priznala velik dobropis, za nadaljnja vplačila pa vse manjšega,« o predlogu, ki je bil napisan že leta 2010, a zanj odločevalci niso imeli posluha, razlaga Berk Skok. Tudi po mnenju Čerinove z GZS je skoraj nemogoče, da bi država privolila v davčno stimulacijo še tretjega stebra.

Če varčujemo po 20 evrov na mesec zadnjih deset let pred upokojitvijo, ne moremo pričakovati pokojninske rente za dostojno življenje.

»Do danes bi lahko sistem P-računov vseboval bistveno več sredstev, kot je zbranih v drugem pokojninskem stebru, sredstva pa bi podpirala naš gospodarski razvoj. Tukaj Slovenija zelo zamuja. Problem tudi razvitih pokojninskih sistemov je namreč, da revnejši sloji ne varčujejo, s sistemom padajočih davčnih spodbud pa bi dosegli ravno precejšnjo vključenost tistih, ki razpolagajo z najmanj finančnimi sredstvi,« dodaja Berk Skok.

Davčne spodbude tretjega pokojninskega stebra poznajo med drugim na Švedskem, v Nemčiji in tudi v Avstriji. Najbolj priljubljen zasebni starostni prejemek v Avstriji je premijsko podprta shema pokojninskega varčevanja, kot nekakšno življenjsko zavarovanje, ki ga subvencionira država z davčno premijo. Posameznik lahko s pravicami iz tega naslova razpolaga po minimalnem naložbenem obdobju desetih let. Vendar pa je, če so pravice izplačane v enkratnem znesku, treba vrniti polovico državnih bonusov, prav tako retroaktivno 25-odstotni davek na kapitalske dobičke, poleg tega pa kapitalsko jamstvo ne velja več. Če se pravice prenesejo ali uporabijo za izplačila pokojnin, davka ni treba plačati. Ta shema od uvedbe leta 2003 v Avstriji doživlja veliko rast.

Pri nas po mnenju sogovornikov niso težava toliko produkti kot nezaupanje. Seveda tako kot v prvem tudi v drugem in tretjem stebru velja načelo solidarnosti (več v okvirčku), torej, če posplošimo, tisti, ki živijo dlje, dobijo več kot tisti, ki živijo manj, a zavarovalnice odvisno od produkta ponujajo tudi različne oblike izplačil; »vplačani denar v nobenem primeru ni izgubljen,« zagotavlja Razpotnikova iz Modre zavarovalnice.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.