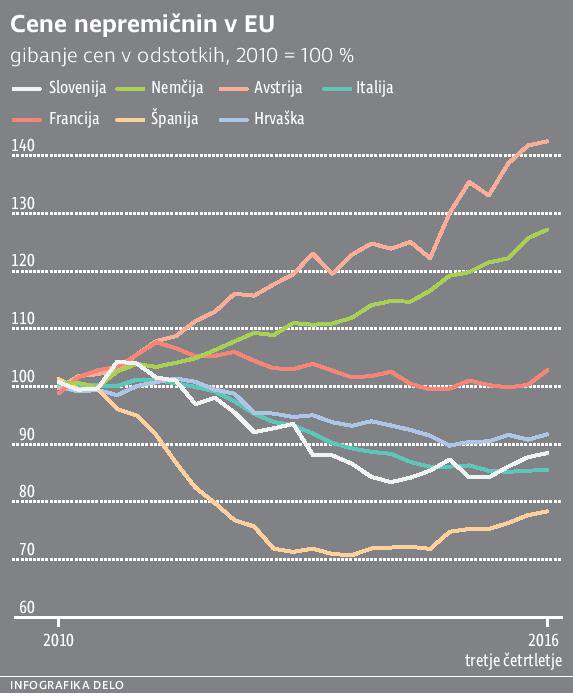

Slovenska nepremičninska pravljica – ali »postati« del nje?

Dvomite? Če je vaš odgovor pritrdilen, potem nam pojasnite, zakaj spletni portali za nakup nepremičnin zaznavajo rekordne obiske, zakaj se za oglede nepremičnin na vročih lokacijah čaka po več dni ali tednov, zakaj so dražbe polne ljudi, ki iščejo ugodne priložnosti, in zakaj se nenadoma (šele zdaj) kot vroče žemljice prodajajo nasedli gradbeni projekti (na primer Celovški dvori, stanovanja v Zeleni jami itd.)?

Upravičeno se lahko vprašamo – bi bilo mogoče s to pravljico tudi zaslužiti?

Zaradi nizkih obresti na depozite je marsikateri varčevalec ravnodušen, delnice so za marsikoga v teh časih pretvegana poteza. Ni čudno, da se Slovenci vračamo k naložbi, ki ji Slovenci že od nekdaj najbolj zaupamo – nepremičnine!

Kot pri večini naložb, lahko pri nakupu nepremičnine kot investitor ustvarimo donos na dva načina. Prvi je z rastjo cene, drugi s prihodki, ki jih naložba sama generira, v primeru nepremičnin je to najemnina. Glede na razmere na globalnih finančnih trgih, ko so obrestne mere na depozite rekordno nizke in je depozit kot naložba postal popolnoma nedonosen, je privlačnost alternativ, vključno z nepremičninami, velika.

Investitorji lahko od nepremičnin pričakujejo stabilno dolgoročno rast cen, ki je povprečno približno takšna, kot je stopnja inflacije. Seveda je rast cene odvisna od več dejavnikov, hkrati pa posamezne nepremičnine lahko pridobijo veliko več od stopnje inflacije, medtem ko nekatere izgubijo vrednost.

Stabilno ohranjanje vrednosti je (oziroma bi moral biti) za marsikaterega investitorja glavni cilj investiranja. Nepremičnine so tako lahko eden boljših načinov, da svojim potomcem prepustite svoje premoženje, ne da bi preveč tvegali.

Naložbe v nepremičnine imajo še dodatno vlogo v portfelju investitorjev – so res dobra razpršitev. Cene nepremičnin se gibljejo relativno neodvisno od drugih naložbenih razredov, kar jih naredi za odlične kandidate za zvišanje donosov ali zmanjšanje tveganja celotnega portfelja naložb.

Nizke obresti na depozite in preveliko tveganje z delnicami nas vračajo k naložbam v nepremičnine.

Kljub dobrim lastnostim so nepremičnine lahko tudi precejšen vir tveganja. Zaradi visoke vrednosti se pogosto zgodi, da nepremičnine pomenijo prevelik delež celotnega portfelja naložb posameznih investitorjev, hkrati pa so med najmanj likvidnimi naložbami. Če želimo na hitro prodati nepremičnino, bomo imeli s tem težave, saj je ne bomo mogli prodati čez noč ali pa jo bomo morali prodati po precej nižji ceni.

To likvidnostno tveganje je res močan dejavnik, ki bi se ga morali investitorji dobro zavedati, saj se jim v primeru potrebe po denarju lahko zgodi prav to, da bodo prisiljeni v prodajo po nižji ceni, kot bi jo dobili, če se s prodajo ne bi mudilo.

Nepremičnina zato ni dobra naložba, če veste, da boste investirana sredstva potrebovali v relativno kratkem času, recimo prej kot v desetih letih. Ste res pripravljeni čakati deset let ali več, da boste svojo naložbo dobro unovčili?

Naložba, ki daje tudi »mleko«?

Drug vzrok za nakup nepremičnine kot naložbe pa je seveda želja po stabilnih prihodkih. Podobno kot investitorji v delnice in obveznice z veseljem spremljajo, kako prejemajo dividende in obvezniške kupone, tudi lastniki nepremičnin z veseljem spremljajo prejete najemnine.

Donosnost nepremičnin iz prejetih najemnin je povprečno okoli štiri odstotke na leto, seveda pa so močna odstopanja, ki nastanejo zaradi več različnih dejavnikov. Tri ali štiriodstotni donosi na leto so v takšnem okolju, kot smo zdaj precej zavidljivi donosi, vendar je jasno, zakaj so donosi višji kot pri varnejših naložbah – pri nakupu nepremičnine obstaja veliko likvidnostno tveganje ter seveda operativno tveganje.

To operativno tveganje lastniki nepremičnin pogosto malce zanemarijo, saj so prepričani, da bodo takoj lahko našli primernega dolgoročnega najemnika, kar pa se izkaže za relativno težko nalogo. Za Slovenijo je značilno, da si vsi želimo lastiti svoj dom, zato je delež nepremičnin v najemu relativno majhen v primerjavi z razvitim svetom.

Prav zaradi potencialnih težav pri iskanju najemnikov, moramo pri ocenjevanju donosnosti nepremičnine upoštevati samo desetmesečno najemnino, saj vedno obstaja tveganje, da se bo najemnik odselil in prenehal plačevati najemnino. To pomeni, da bi se spet morali ukvarjati z iskanjem novih najemnikov in hkrati tudi imeli izpad prihodkov, ki smo jih pričakovali.

Posebnost nepremičnin v primerjavi z drugimi naložbenimi razredi je poleg operativnega tveganja tudi visok operativni strošek. Za nepremičnino moramo skrbeti in jo obnavljati, kar pri delnici ali obveznici nekako ni treba (niti ni mogoče).

Mikrolokacija je najpomembnejša, saj lahko dobra lega, okolica in razgled privabijo premožnejše kupce, kar mikrolokacijo spremeni v lokalni Beverly Hills.

Pomembno pa je upoštevati tudi vpliv države na donosnost naše naložbe, saj je davkarija precej učinkovitejša od zdravstva in bo hitro zahtevala svoj delež prihodkov od najemnin.

Nakup nepremičnine kot investicije je lahko zelo donosna naložba, lahko pa tudi veliko izgubimo, če nismo pozorni na nekaj ključnih meril, ki najbolj vplivajo na donosnost nepremičnine kot naložbe.

Vsak nepremičninski posrednik vam bo povedal, da je lokacija eden najpomembnejših meril, ki določa ceno nepremičnine. Stanovanje v Ljubljani bo imelo precej višjo ceno kot stanovanje na obrobju Murske Sobote. Čeprav se morda zdita ti dve stanovanji pol Slovenije narazen in sta med seboj neprimerljivi, si bomo v nadaljevanju pogledali, kako jih med seboj lahko primerjamo in ugotovimo, katera je boljša naložba.

Poleg lokacije na ceno nepremičnine seveda vpliva velikost, leto gradnje, v kakšnem stanju je nepremičnina, kakšni materiali so bili uporabljeni pri gradnji, ali je luksuzna in še bi lahko naštevali. Vse to zelo vpliva na ceno nepremičnine – ali zanjo plačamo 70.000 ali 140.000, ne pove pa nam, ali se nam bo nakup te nepremičnine izplačal kot naložba.

Da bi ugotovili, kakšen donos lahko pričakujemo na daljše obdobje z nakupom nepremičnine, se moramo poleg vseh teh pomembnih kriterijev, osredotočiti tudi na vrednotenje. Vrednotenje nepremičnine (v bistvu katerekoli naložbe) ima dolgoročno največji vpliv na donosnost naložbe.

Lahko imamo še tako dobro lokacijo ob morju z vrhunsko večstanovanjsko hišo, a še vedno lahko dosežemo slabe ali negativne donose z dolgoročnim oddajanjem, če za nepremičnino plačamo preveč. Po drugi strani pa je lahko podrtija na slabi lokaciji res dobra naložba, če jo kupimo po dovolj nizki ceni in nizkem vrednotenju.

In kako točno ugotovimo, ali je nepremičnina podcenjena? Osredotočiti se moramo na več meril. Eden najpreprostejših je primerjava cene nepremičnine s prihodki, ki jih lahko ustvarimo z oddajanjem te nepremičnine.

Poglejmo si primer 70 kvadratnih metrov velikega stanovanja v Ljubljani, za katerega smo odšteli 140 tisočakov. Po pogovoru z več nepremičninskimi posredniki in bližnjimi stanovalci lahko dobimo občutek, za koliko bi takšno stanovanje na mesečni ravni lahko oddali. Recimo, da je to zaradi dobre lokacije 700 evrov.

Na letni ravni bi ob celoletnem najemu tako prejeli za 8400 evrov najemnin, vendar je primerneje to vrednost prilagoditi nižje. Prvič zaradi tveganja, da se najemnik odseli in stanovanje ni polno zasedeno vse leto, drugič zaradi dodatnih stroškov in davkov, ki jih imamo zaradi lastništva stanovanja.

Pogosto se uporabi predpostavka, da po vseh stroških in davkih lastniku ostane za manj kot deset mesečnih najemnin konec leta, kar je v našem primeru okoli 6000 evrov. Iz tega lahko hitro ugotovimo, da se nam bo naložba v stanovanje povrnila po 23,3 leta – 140.000 evrov delimo z 7000 evri, kar nanese 23,3.

Poglejmo si pa še drug primer enakega stanovanja na obrobju Murske Sobote (ali katerega drugega mesta, kjer so cene nepremičnin nizke), za katerega odštejemo 70.000 evrov. Spet preverimo, za koliko se oddajajo podobna stanovanja v okolici, in ugotovimo, da so cene najema na mesečni ravni okoli 400 evrov na mesec. Na letni ravni to pomeni, da z oddajanjem stanovanja prejmemo približno 3400 evrov po upoštevanih stroških in davkih.

Katero stanovanje je bolj privlačno kot naložba?

Poglejmo si še vrednotenje tega drugega stanovanja: cena je 70.000 evrov, ocenjen letni prihodek iz najemnin pa 3400 evrov. Razmerje med ceno in prihodki je torej 20,5, kar pomeni, da bi se nam v tem obdobju stanovanje poplačalo iz najemnin.

Iz preprostega izračuna smo torej ugotovili, da je naše izmišljeno stanovanje v Murski Soboti privlačnejše kot naložba, saj lahko pričakujemo poplačilo investiranega zneska v 20,5 letih, medtem ko bi bili v primeru stanovanja v Ljubljani poplačani šele po 23 letih.

Če to razmerje med ceno nepremičnine in oceno letnih prihodkov iz najemnin obrnemo na glavo, dobimo pričakovano donosnost izbrane nepremičnine. Če še enkrat pogledamo naša primera, lahko ugotovimo, da ima stanovanje v Ljubljani 4-odstoten letni donos (6 tisočakov delimo z 140 tisočaki), medtem ko ima stanovanje v Murski Soboti 5-odstotni letni donos (3400 evrov delimo z 70.000 evrov).

Pri nakupu stanovanja ali nepremičnine kot naložbe, moramo razmisliti tudi o potencialni rasti cene nepremičnine v prihodnjih letih. Na ceno, kot smo že ugotovili, vpliva veliko dejavnikov, na nekatere izmed njih lahko vplivamo tudi sami.

Kakovost gradnje in uporabljenih materialov, videz okolice in notranjosti nepremičnine ter drugi dodatki lahko zvišajo ceno nepremičnine, brez potreb po velikih dodatnih investicijah. Nakup starejših hiš, ki se jih obnovi in nato proda, je lahko tudi zelo dobičkonosen posel predvsem če imate za partnerja v poslu gradbenika.

Do zelo visokih rasti cen nepremičnin pa pogosto pride ob razvoju in rasti naselja. Da bi izkoristili takšne razmere, je smiselno pogledati demografijo naselja – kakšna je starostna struktura prebivalcev, ali se v povprečju odseljujejo ali priseljujejo. Mikrolokacija je pri tem ključna, saj dobra lega, okolica in razgled lahko privabijo interes premožnejših kupcev, ki to mikrolokacijo spremenijo v lokalni Beverly Hills.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.