Silicijeva dolina spet prihaja na Wall Street?

Po drugi strani pa je uspešnih tehnoloških podjetij, ki imajo status samoroga (angl. »unicorn«) in hkrati niso na borzi, vse več.

Da start-up prejme to lovoriko, mora biti ovrednoten na vsaj milijardo dolarjev, po možnosti v manj kot desetletju po ustanovitvi podjetja. V Sloveniji imamo, na primer, samo eno podjetje, ki je vredno več kot milijardo dolarjev. To je podjetje Krka, ki sicer kotira na borzi, a seveda ni start-up.

Po svetu je več kot 230 tako imenovanih samorogov, kolikor so jih na začetku leta prešteli na Venture Beat. Ta podjetja so zbrala več kot 175 milijard dolarjev od investitorjev zasebnega kapitala, skupaj pa so ovrednotena na kar 1300 milijard dolarjev. Večina jih je iz Kalifornije, predvsem iz Silicijeve doline, samo 13 jih je iz Evrope.

Če so včasih hitro rastoča podjetja relativno kmalu šla na borzo po sveži kapital za financiranje nove rasti, zdaj iščejo financiranje predvsem v skladih tveganega kapitala in premožnih posameznikih. V angleškem Financial Times pišejo, da je bilo letos le 14 tehnoloških podjetij v ZDA s prvotno ponudbo delnic javnosti (IPO, ang. »Initial Public Offering«), kar je v primerjavi s 371 podjetji, ki so prišla na borzo na vrhuncu balončka leta 1999, mizerno malo. Tudi glede na povprečje od leta 1980, ki pomeni 49 tehnoloških podjetij IPO na leto, je letošnje leto zelo neaktivno.

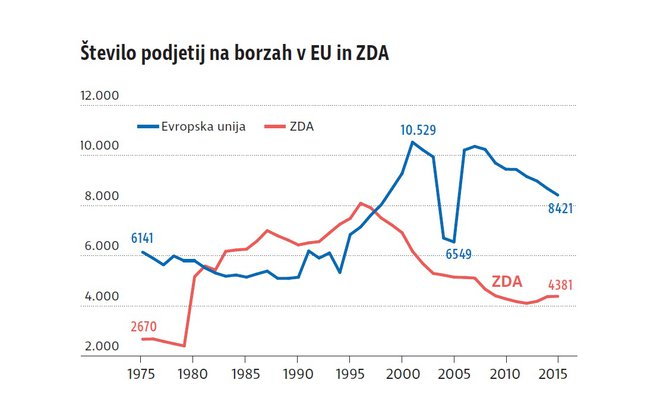

Vse manj podjetij, ki kotirajo na borzi

Število podjetij na borzah se v ZDA zmanjšuje že dvajset let, v Evropi pa petnajst. Na ameriških borzah so po podatkih Svetovnega združenja borz leta 1996 trgovali z delnicami več kot osem tisoč ameriških podjetij, zdaj jih je na borzi malo več kot štiri tisoč. V Evropi je podjetij na borzah več, vendar njihovo število prav tako zmanjšuje – z več kot deset tisoč leta 2007 na manj kot 8500 lani.

Zakaj se vse manj podjetij odloča za iskanje investitorjev prek ponudbe na borzi, je pravzaprav zelo lahko razumeti. Da podjetje naredi prvotno ponudbo delnic javnosti oziroma tako imenovani IPO, mora upoštevati zelo veliko regulacij in zakonov, kot so objava četrtletnih poročil, daljših letnih poročil, objava vseh razkritij menedžmenta, tudi ob nakupih in prodajah deležev v podjetju, kompleksnost vodenja ob velikem številu lastnikov in še bi lahko naštevali.

Namesto po težji, raje po lažji poti

V primeru zasebnega kapitala je teh regulacij precej manj ali jih sploh ni. Solastnikov podjetja je manj, vodenje je posledično enostavnejše, menedžment pa ima navadno prostejše roke. Če start-up potrebna sredstva lahko zbere le od nekaj investitorjev, potem verjetno res ni potrebe po kompleksnejšem upravljanju z dodatnimi regulacijami in veliko novimi solastniki.

Hkrati so se sredstva, ki so na voljo v skladih zasebnega kapitala in pri premožnih posameznikih, v preteklih letih močno povečala, kar je še dodatni vzrok, da se podjetja ne podajo na borzo. Predvsem zadnjih nekaj let je bilo zlato obdobje start-upov, saj je že skoraj vsakdo z idejo lahko dobil veliko sredstev za razvoj in njeno implementacijo. V medijih lahko beremo številne zgodbe o uspehih start-upov, nihče pa se ne vpraša, koliko jih je res uspešnih oziroma koliko jih konča v stečaju. Ob Facebooku, Uberju in drugih start-up zvezdah hitro pozabimo na tisoče podobnih start-upov, ki jim nikoli ni uspelo.

Kot družba smo gotovo na boljšem, da je start-upov čim več, saj sta razvoj in napredek večinoma odvisna od podjetnikov, ki svojo idejo poskusijo uresničiti, zato je trend popularnosti podjetništva zelo dobrodošel. Pri tem pa ne smemo pozabiti, da je biti podjetnik visoko tvegana dejavnost. Tudi pred desetletjem so podjetniki na svet prinašali revolucionarne ideje, produkte in storitve, pa jih nismo tako kovali v nebo.

Zanimivo bo spremljati, koliko start-upov bo preživelo prvo upočasnitev gospodarske rasti ali celo recesijo. Pravi podjetniki si ju želijo čim prej, saj vedo, da bodo v krizi hitro poniknili vsi kvazi podjetniki, ki imajo svoj start-up le zato, da so popularni in se financirajo iz zunanjih virov, ne iz dobičkov, ki jih sami ustvarijo. Takrat se bodo zaprle tudi pipice zasebnega kapitala, s pomočjo katerega veliko start-upov sploh lahko posluje.

Financial Times je v analizi stanja hitro rastočih tehnoloških podjetij objavil zelo zanimive podatke. Google je med letoma 1998, ko je bil ustanovljen, in 2004, preden je šel na borzo, zbral 36 milijonov dolarjev zasebnega kapitala. Po drugi strani pa so v zadnjih letih vsa znana uspešna tehnološka podjetja svojo rast financirala z iskanjem ogromne količine zasebnega kapitala. Uber je za financiranje svoje rasti od investitorjev zasebnega kapitala v manj kot sedmih letih zbral skoraj 12 milijard dolarjev. Po zadnjem krogu zbiranja sredstev je vreden kar 68 milijard dolarjev.

Start-up manija – balonček, ki lahko poči?

O start-up podjetništvu bi lahko rekli, da je v balončku, ki ga napihujejo tako skladi zasebnega kapitala kot tudi mediji, ki so osredotočeni samo na najuspešnejše start-upe. V nasprotju s preteklimi borznimi balončki bodo ob morebitnem poku tokratnega izgube imeli predvsem najbogatejši posamezniki, ki evforično investirajo v start-upe, in skladi zasebnega kapitala.

Prav na to tveganje so vse pozornejši skladi zasebnega kapitala, ki so na trgu prisotni že dlje časa. Ti imajo največ izkušenj in so že preživeli podobno evforijo okrog tehnoloških podjetij ob koncu tisočletja. V preteklih mesecih so se investirana sredstva zasebnega kapitala začela hitro zmanjševati, kar bo start-upe prisililo v racionalizacijo poslovanja, predvsem pa v nižjo hitrost rasti in ne nazadnje ustvarjenje dobička, katerega večina teh podjetij še ni videla.

Ker je sredstev v skladih zasebnega kapitala in žepih najpremožnejših relativno malo, lahko pričakujemo, da bodo ti samorogi v prihodnjih četrtletjih in letih v vse večjem številu pristajali na borzi. Tudi druga hitro rastoča podjetja se bodo najverjetneje raje odrekla delu svobode in kot vir financiranja rasti izbrala finančne trge, ki imajo več kot stokrat večjo kapaciteto financiranja kot zasebni kapital. Analize, ki bi dokazovala očitne prednosti enega načina financiranja, še ni bilo. Za nas, majhne investitorje, je gotovo bolje, da se naslednji Uber pokaže na borzi in ne samo tistim, ki imajo na stotine milijonov kapitala.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.