Konec zlate dobe obveznic?

Nižanje stopnje inflacije ali celo deflacija, vedno starejša demografska struktura, globalna finančna kriza, ki je prestrašila investitorje, ki so nato iskali varnejše naložbe, ter ukrepi centralnih bank od temeljnih obrestnih mer pri nič odstotkih do odkupov obveznic na sekundarnem trgu so dejavniki, ki so prispevali k nižanju zahtevanih donosov na državne obveznice razvitega sveta.

Nižanje zahtevanih donosov pri obveznicah pa pomeni, da njihova cena narašča. Obveznica ni nič drugega kot posojilo državi, ki nam obljubi neko fiksno plačilo na polletni ali letni ravni – ker pa se z obveznicami trguje, njihova cena lahko zraste ali pade.

Lastnik ene dobi pet evrov obresti

Če država izda obveznico s petodstotnim kuponom in desetletnim dospetjem, izda pa za eno milijardo obveznic, se zaveže, da bo vsako leto prihodnjih deset let lastnikom obveznic izplačala 50 milijonov evrov obresti, ob dospetju pa bo poplačala celoten izposojeni znesek. Ob izdaji je nominalna vrednost ene obveznice, recimo, 100 evrov, in če smo lastnik ene, lahko vsako leto pričakujemo pet evrov obresti na svojem računu – zahtevana donosnost do dospetja je torej pet odstotkov.

Nekateri so mnenja, da bodo cene obveznic strmoglavile, vendar situacija ni tako preprosta.

Ob izboljšanju stanja v državi, nižji inflaciji in nasploh večjem povpraševanju po teh obveznicah bo njihova cena narasla. Če je zdaj cena naše obveznice narasla s 100 na 150 evrov, teh pet evrov obresti ne pomeni več petodstotnega donosa, ampak samo še 3,3-odstotnega. Upoštevati moramo še, da nam država ne bo vrnila 150 evrov ob dospetju obveznice, kot je trenutna nova cena, ampak samo tistih 100, ki si jih je od nas izposodila. Zahtevana donosnost do dospetja pa upošteva tudi to, da bo obveznica na dan dospetja znova vredna 100 evrov, kar pomeni, da bo cena do takrat upadla in s tem znižala skupno donosnost naše naložbe.

Prav v takšnem obdobju smo zdaj. Cene obveznic so v preteklih letih močno narasle, zato so zahtevani donosi, še posebej v Evropi in na Japonskem, zelo nizki. Centralne banke še vedno odkupujejo obveznice na sekundarnem trgu z namenom nižanja zahtevanih donosov in s tem nižanja stroškov zadolževanja tako podjetij kot tudi držav.

To je bila doslej voda na mlin vsem pokojninskim skladom, bankam in drugim finančnim in nefinančnim institucijam, ki imajo v svojih portfeljih velik delež obvezniških naložb. Težava pa je, da so centralne banke s tem povzročile, da so bili donosi ustvarjeni »vnaprej« in jih odslej ne bo več (oziroma ne tolikšnih kot doslej).

Centralne banke bodo dvigovale obrestne mere

Če bi pred krizo, ko so centralne banke po svetu dvigovale temeljne obrestne mere in so bile obveznice manj priljubljene med investitorji, kljub njihovi petodstotni zahtevani donosnosti, kupili nemško državno obveznico z 30-letno dospelostjo, bi v povprečju ustvarili ne samo teh pet odstotkov, kot je bila v trenutku nakupa zahtevana donosnost, ampak bi zaradi dviga cene obveznice vaš donos znašal skoraj osem odstotkov na leto. Glede na njihovo nizko stopnjo tveganja in majhno nihajnost bi bila to ena najboljših naložb, če primerjamo donosnost glede na volatilnost.

Delnice so v tem obdobju sprva ustvarile ogromne izgube, večina delniških trgov je od svojih rekordnih vrednosti izgubila polovico ali več. Po krizi so delnice hitro okrevale, vendar so le na nekaterih razvitih trgih presegle prejšnje vrhove in investitorjem ponudile dobre donose (ZDA je eden redkih takšnih trgov). Na drugi strani se je vrednost obveznic razvitih (in varnih) držav v času krize močno povečala, po krizi pa so ukrepi centralnih bank še dodatno zvišali njihove cene oziroma znižali zahtevane donose.

Trenutno smo na točki, ko centralne banke razmišljajo o potencialnem dvigovanju obrestnih mer – ameriški Fed to že počne – in zmanjšanju oziroma prekinitvi odkupovanja obveznic na sekundarnem trgu. Nekateri so mnenja, da bodo cene obveznic strmoglavile, ko se bo to res zgodilo, vendar situacija ni tako preprosta. Obveznice ne bodo mogle lastnikom prinesti tako visokih donosov kot v preteklih letih, vendar večjih padcev oziroma večjega dviga zahtevanih donosov tudi ni pričakovati.

Cene obveznic so v preteklih letih močno narasle, zato so zahtevani donosi, še posebej v Evropi in na Japonskem, zelo nizki.

Kljub temu pa je v takšnem okolju treba biti previden. Kot smo videli v primeru 30-letne nemške obveznice, lahko sprememba cene obveznice močno vpliva na našo končno donosnost naložbe, predvsem pri obveznicah z daljšim dospetjem. Daljše ko je dospetje obveznice, bolj je cena občutljiva za spremembo zahtevanih donosov.

Če bi danes kupili 30-letno nemško obveznico, ki ima trenutno zahtevano donosnost 1,35 odstotka, bi precej tvegali. Občutljivost te obveznice za spremembo zahtevane donosnosti je zelo visoka, saj je do dospetja še 30 let. Če bi se zahtevana donosnost v prihodnjih mesecih zvišala na, recimo, 2,35 odstotka, torej natanko za odstotek več, kot je zdaj, bi cena te obveznice padla za okoli 20 odstotkov. Tako veliki padci pa lahko zamajejo portfelje pokojninskih skladov, ki zagotavljajo določeno stopnjo donosnosti. Zaradi tega lahko vidimo, da se nekateri pokojninski skladi umikajo v obveznice s krajšim dospetjem, saj je njihova občutljivost za spremembo zahtevane donosnosti precej manjša.

Dogajanje na obvezniških trgih v zadnjih mesecih pa prav tako kaže na precejšnjo negotovost ali celo strah institucionalnih investitorjev. Večjih rasti zahtevanih donosov sicer ni bilo, so pa dnevni in tedenski premiki cen obveznic vedno višji. Volatilnost obveznic, ki jo lahko merimo s standardnim odklonom spremembe cene, je v preteklih mesecih precej višja od povprečja zadnjih desetih let.

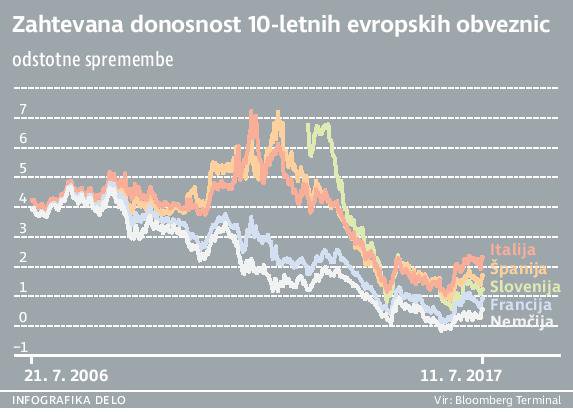

Kljub divergenci zahtevanih donosov obveznic evropskih držav v času evropsko-grške krize je bila takrat volatilnost trgov precej umirjena. Zahtevana donosnost na italijanske in španske obveznice je sicer narasla vse do sedem odstotkov, nato pa je evropska centralna banka zagotovila, da bo storila vse, kar je v njeni moči, da ohrani evroobmočje stabilno, in posledično so zahtevani donosi konvergirali nazaj skupaj (vendar ne popolnoma skupaj, tako kot so bili pred krizo).

Ni še prepozno, a čas se izteka

Vpliv centralnih bank na obvezniških trgih se verjetno pozna prav v tej povišani volatilnosti cen obveznic, zaradi ogromnih količin odkupov na sekundarnih trgih se je zmanjšala tudi količina obveznic v obtoku, saj jih je zdaj ogromno na bilancah centralnih bank. S tem se je znižala tudi njihova likvidnost, kar lahko deloma pojasni povišano volatilnost. Trenutno stanje ni tako problematično, da bi se morali izogibati obveznicam kot naložbi, vendar je treba upoštevati vpliv centralnih bank in predvsem znižati svoja pričakovanja – zlata doba obveznic je mimo.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.