Kam gredo obresti?

Največje zmagovalke so za zdaj banke, delnice gradbincev ter inženirskih in transportnih podjetij. Lepo so zrasle tudi cene posameznih surovin. Je pa tudi res, da so analitiki kljub splošnemu pesimizmu zaradi negotovosti že pred volitvami navajali, da je zmaga Trumpa tudi priložnost za posamezne panoge.

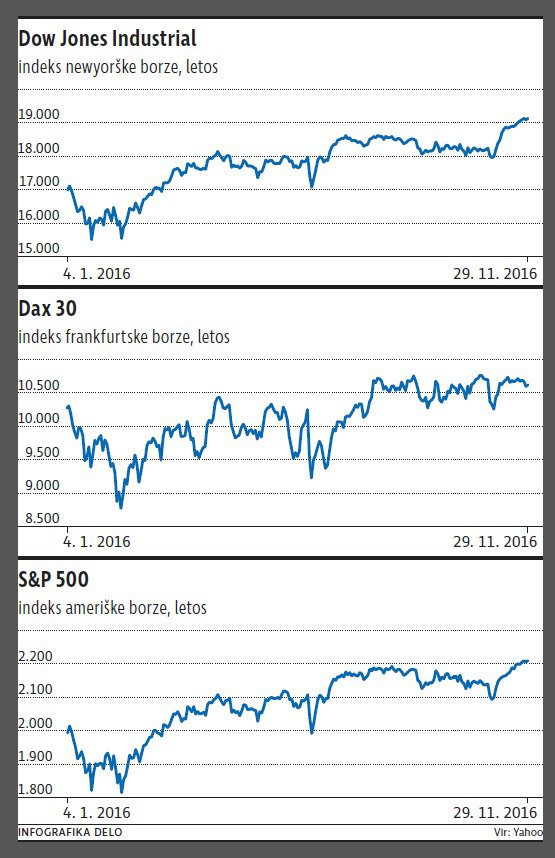

Statistika sicer kaže, da sta prvi dve predsedniški leti po donosih slabši kot zadnji dve, enako pa velja tudi za gospodarsko rast. Od leta 1928 sta bila v prvih dveh letih mandata povprečna donosa S&P 500 5,1 oziroma 4,8 odstotka, v zadnjih dveh letih predsedovanja pa 12,8 oziroma 7,0 odstotka. Statistika obenem kaže, da je povprečni donos v času demokratskega predsedniškega kandidata višji (10,5 odstotka) kakor v času republikanskega kandidata (štiri odstotke). Seveda pa je v ozadju precej spremenljivk in kombinacij glede na kongres in senat, obenem pa bi o Trumpu težko sodili kot o klasičnem republikanskem predsedniku. Tokrat se sicer lahko združena zmaga republikancev, v senatu, kongresu in Beli hiši, vidi kot priložnost za drugačno politično agendo, na primer zniževanje davkov itd.

Je pa oktobra in novembra predsedniška tekma pravzaprav zameglila pomembnejšo spremenljivko za gibanje delniških trgov. Namreč, bolj kot vprašanje, kdo bo naslednji predsednik ZDA, je morda ključno, kje bodo obrestne mere centralnih bank. Glede na zadnje napovedi in pričakovanja večina tržnih udeležencev na decembrskem zasedanju Feda pričakuje dvig obrestne mere za 25 bazičnih točk, leta 2017 pa nato zelo postopno dvigovanje, ki pa še zdaleč ne bi smelo biti dramatično. Za ECB pa se prej lahko pričakuje poglobitev monetarnih ukrepov kot pa dvig obrestne mere. Dviga teh namreč ni pričakovati vsaj do sredine leta 2018. Skratka, okolje nizkih obrestnih mer je za zdaj precej nova realnost, ki pa lahko precej skrivi finančne odločitve.

Sašo Stanovnik, borzni analitik pri borznoposredniški hiši Alta

Prispevek je mnenje avtorja in ne izraža nujno stališč uredništva

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.