Delniške naložbe in doseganje pozitivnega donosa

Prišli smo tudi do nekoliko manj prijetne ugotovitve, namreč, da nadpovprečna donosnost ni samoumevna, ampak je posledica oziroma »nagrada« za sprejetje nadpovprečnega tveganja, ki se odraža v obliki višje volatilnosti (nihajnosti) skozi opazovano obdobje.

Pri izračunu smo upoštevali skupno donosnost (angl. total return), saj naložba v delnico poleg donosa, vezanega na gibanje cene, prinaša tudi dividendo, ki jo lahko takoj po prejemu reinvestiramo in s tem zvišamo skupno donosnost posamezne naložbe (prav to počnejo vzajemni skladi).

Izračun je pokazal, da je bila nominalna skupna povprečna letna stopnja rasti (angl. CAGR) ameriškega delniškega trga od septembra 1916 do septembra lani 9,8 odstotka oziroma 6,5 odstotka, če izločimo učinek inflacije.

Dejstva, ki jim ne kaže oporekati, toda žal ima večina vlagateljev manj prijetne izkušnje. V Sloveniji ne bo težko najti nekoga, ki se je z vlaganjem v preteklosti opekel, opekel v smislu, da je ustvaril izgubo ali bistveno manjši donos od navedenih povprečij. Kako se tveganju nedoseganja povprečne donosnosti poenostavljeno izogniti, smo zapisali zadnjič in bomo še enkrat ponovili v nadaljevanju.

Danes se osredotočimo na verjetnosti.

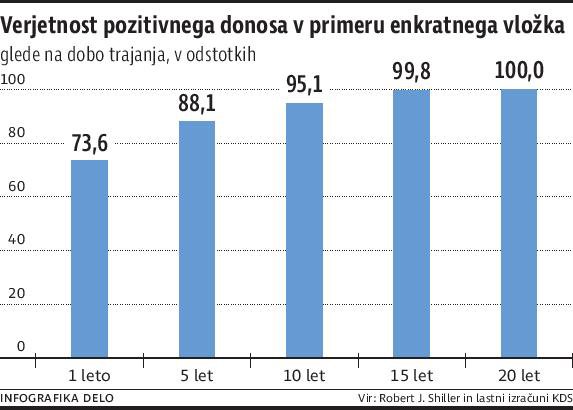

Poglejmo, kolikšna je bila v zadnjih stotih letih dejanska verjetnost, da z enkratnim vložkom na ameriški delniški trg ne bi dosegli pozitivnega donosa v določenem obdobju. Pri izračunu bomo upoštevali nominalno skupno donosnost indeksa S&P500 od decembra 1916 do decembra 2016. Ker pri vlaganju na delniške trge nenehno poudarjamo pomen ročnosti oziroma dobe vlaganja, bomo izračune naredili v primeru vložka za nekaj različno dolgih obdobij.

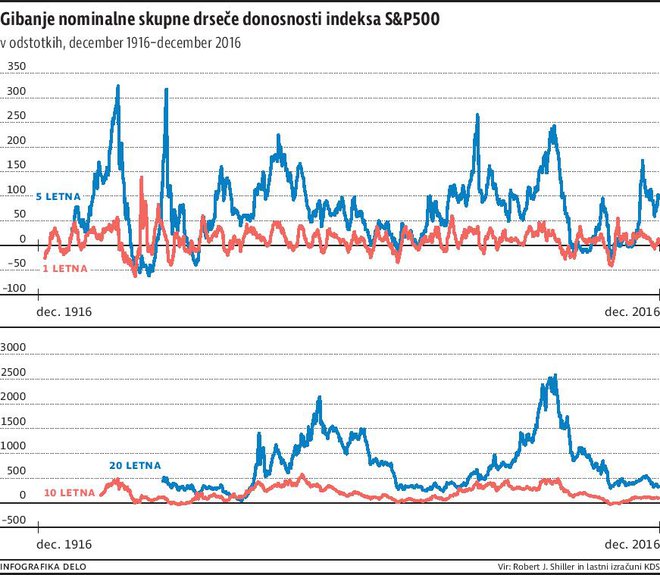

Za začetek si poglejmo, kaj se je z našim vložkom dogajalo v zadnjih stotih let, če smo svoj denar vložili za obdobje enega leta, oziroma kolikšen donos smo ustvarili skozi zgodovino, če so bila naša sredstva v danem trenutku investirana za eno leto (enoletna drseča donosnost je prikazana na prvem grafu). Na prvi pogled ugotovimo, da je graf precej razgiban in bolj spominja na sliko meritve EKG, vendar podrobnejši pogled jasno pokaže, da je krivulja kljub vsemu večji del časa v pozitivnem območju. Tudi če smo skozi zadnjih sto let v ameriške delnice kadarkoli investirali zgolj za obdobje enega leta, smo pozitiven donos ustvarili v kar več kot 73 odstotkih časa (drugi graf).

Zdaj pa upoštevajmo univerzalni nasvet finančne industrije in svoj naloženi horizont podaljšajmo na najkrajše obdobje, za katero je še priporočljivo vlagati v delniške naložbe. V primeru, da smo svoja sredstva v zadnjih stotih letih kadarkoli vložili v delnice ameriških podjetij za obdobje petih let, je bil naš donos pozitiven v več kot 88 odstotkih časa.

Če naložbeni horizont skozi stoletno zgodovino podaljšamo na obdobje desetih let, je bil naš donos pozitiven že v več kot 95 odstotkih časa. Mimogrede, desetletno obdobje največkrat svetujejo kot najkrajše priporočljivo za vlaganje v delniške naložbe. Omenjeni podatek in tretji graf lepo kažeta, da je zgodovinsko gledano v desetih letih verjetnost nedoseganja pozitivnega donosa zelo majhna. Vse skupaj ob predpostavki, da smo se za vložek najverjetneje odločili v času, ko so bili pretekli donosi razmeroma visoki, in nato naslednjih desetih letih nismo ničesar spreminjali, ne dokupovali ne prodajali. Za primer vzemimo negativni donos marca 2009 (delniško dno ob finančni krizi) pri vložku iz marca 1999. Če pa bi svoja sredstva vložili oktobra 1979 (ob koncu stagflacije v sedemdesetih), smo do oktobra 1989 ustvarili donos dobrih 400 odstotkov.

Pri petnajstletnem naložbenem horizontu znaša zgodovinska verjetnost doseganja pozitivnega donosa že skoraj 100 odstotkov časa. Če smo sredstva investirali za obdobje dvajsetih let, smo v najslabšem možnem obdobju znotraj šestih let ustvarili donos slabih 46 odstotkov (septembra 1949 v primeru vložka pred začetkom velike depresije septembra 1929). V primeru vložka aprila 1980 pa smo v najugodnejših dvajsetih letih v zadnjih stotih letih lahko ustvarili donos, ki je presegel 2500 odstotkov.

Čim nižji so v danem trenutku dolgoročni drseči donosi, tem večja je relativna verjetnost, da bomo v prihodnje v istem obdobju ustvarili višji donos. In obratno, dolgoročni drseči donosi lahko indicirajo na povišano stopnjo previdnosti, še posebej za tiste vlagatelje, ki se počasi bližajo koncu naložbenega horizonta.

Tudi analiza verjetnosti nas pripelje do ugotovitve, da je na dolgi rok smiselno na trg vstopati postopno oziroma časovno razpršeno, kar je tako imenovana metoda povprečnega stroška.

Ali je vlaganje v delnice podobno igram na srečo? Na zelo kratek rok gre v obeh primerih za precej »gamblinga«, s podaljševanjem igralnega časa (časovnega horizonta) pa zgodovinska verjetnost, upoštevajoč verjetnost donosa na enoto tveganja, govori v prid delnicam.

GRAFI:

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.