Zakaj Slovenci varčujemo drugače kot ostali narodi?

V dosedanjem nizu objav smo se podrobneje ukvarjali z delovanjem kapitalskih (delniških) trgov, varčevalnimi navadami povprečnega Slovenca in te primerjali z navadami kolegov na zahodu. Ugotovili smo, da imamo doma relativno kratko in tudi »specifično« zgodovino varčevanja. Po eni strani veljamo Slovenci za zelo varčen narod, saj nadpovprečno varčujemo v klasičnih bančnih produktih (več kot 50-odstotkov celotnega finančnega premoženja), po drugi strani pa kot v primeru vzajemnih skladov, varčujemo zelo dinamično.

Zvesto varčevanje v bankah ni presenetljivo, saj je bila to za domače vlagatelje dolga leta skoraj edina varčevalna možnost. Tudi z osamosvojitvijo se navade niso bistveno spremenile, saj smo tudi po tem še dolga leta imeli na voljo okolje »nadpovprečno« visokih obrestnih mer. Šele ob prelomu tisočletja smo začeli spoznavati alternativne vrste varčevanja, kot so delnice in širokim množicam enostavno dostopni vzajemni skladi. Krepitev dinamike dogajanja na ljubljanski borzi po letu 2000, je počasi, a vztrajno začela vzbujati pozornost povprečnega varčevalca. Odmevne prevzemne zgodbe (Lek, pivovarska vojna …) ter postopno zniževanje bančnih obrestnih mer, so vzajemne sklade v naslednjih letih spremenile v pravi hit. To je bilo obdobje, ko smo imeli relativno zaprto kapitalsko okolje in dogajanja na mednarodnih trgih niti nismo kaj veliko občutili (opazili).

Domača borzna evforija je privedla do tega, da smo imeli konec leta 2007 v Sloveniji zgolj 1,7 odstotka vseh sredstev v nižje tveganih skladih oziroma skladih.

Domača borzna evforija je privedla do tega, da smo imeli konec leta 2007 v Sloveniji zgolj 1,7 odstotka vseh sredstev v nižje tveganih skladih oziroma skladih, ki svoja sredstva nalagajo v naložbe s fiksnim donosom (obveznice in denar). Vsa preostala sredstva so bila v višje do visoko tveganih uravnoteženih in pretežno delniških skladih. Tudi deset let pozneje, ob koncu leta 2017, slika ostaja podobna, saj delež sredstev v nižje tveganih skladih še vedno ne dosega niti 10 odstotkov. Povsem drugačna je slika v ZDA, kjer so sredstva v skladih veliko bolj uravnotežena in se delež sredstev v nižje tveganih skladih v že omenjenem obdobju ves čas giblje okoli 40 odstotkov.

Tovrstna agresivnejša struktura skladov in precejšnja usmerjenost naložb na lokalne regijske trge sta glavna vzroka, ki sta prinesla bolečo izkušnjo ob pojavu globalne finančne krize. Najnazornejši je podatek, da so se sredstva v skladih v ZDA konec leta 2008 glede na konec leta 2007 zmanjšala za nekoliko manj kot 20 odstotkov, medtem ko so se v Sloveniji za skoraj polovico.

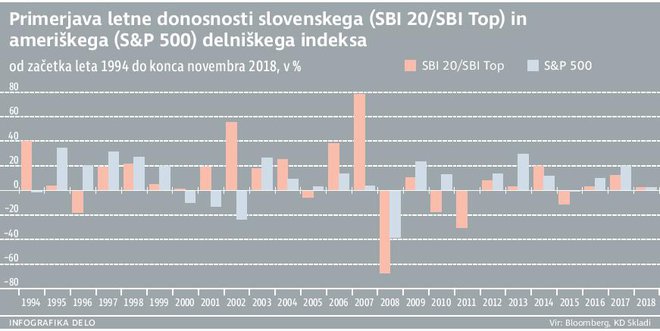

Da bi bolje razumeli, zakaj smo v Sloveniji priča tako »specifičnemu« pristopu varčevanja v skladih, se moramo vrniti v začetna leta oblikovanja domačega kapitalskega trga. Poglejmo, kakšno je bilo gibanje donosnosti slovenskega kapitalskega trga v primerjavi z ameriškim od leta 1994. Začetek leta 1994 pomeni začetek izračunavanja slovenskega borznega indeksa. Pri pregledu slovenskega delniškega trga bomo uporabili sestavljena indeksa SBI 20 (do sredine oktobra 2010) in SBI Top. Po drugi strani pa bomo za primerjavo uporabili že dobro znan ameriški delniški indeks S & P 500. V obeh primerih indeksa predstavljata gibanje cen delnic (brez upoštevanja dividend), saj ima le-ta najbolj neposreden učinek na vlagateljevo percepcijo opazovanja dogajanja na borzi.

Za boljše razumevanje bomo obdobje primerjave razdelili na dva dela, in sicer:

• Obdobje od leta 1994 do vključno 2007

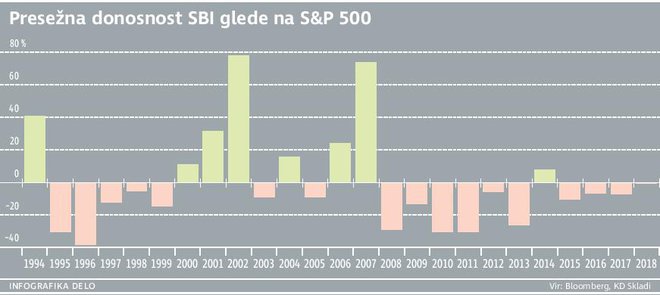

V tem času smo bili priča postopnemu oblikovanju domačega kapitalskega trga, ki je po letu 1999 začel doživljati popoln preporod (prevzemi …). Po letu 2000 je letna rast domačega trga, razen leta 2005, galopirala in dosegla vrhunec leta 2007 (slovenski delniški trg se v tem letu uvrsti med pet najdonosnejših na svetu). Sočasno smo bili na ameriškem trgu do leta 1999 priča konstantni rasti. Sledilo je obdobje treh let, ko je na delniškem trgu sledil padec. Od leta 2003 do leta 2007 trg spet dosega nadpovprečno rast, ki pa je v letih 2006 in 2007 opazno zaostajala za slovensko. Skratka, bolj ko se je slovenski trg razvijal in smo se mednarodno odpirali (sprememba zakonodaje ZISDU-1, vstop v EU, EMU), višja je bila rast domačega indeksa v primerjavi z ameriškim in zdelo se je, da kaj drugega kot vlaganje v domači trg oziroma nam bližnje prav tako galopirajoče lokalne trge ni potrebno, kaj šele racionalno.

V obdobju od leta 1994 do 2007 je slovenski trg zrasel za dobrih tisoč odstotkov (CAGR 18,9 odstotka), ameriški pa »le« 215 odstotkov (CAGR 8,5 odstotka). Korelacijski koeficient med trgoma znaša 0,54, kar nakazuje na zmerno povezanost. Najverjetneje nekoliko prezrt pa je bil podatek, da je bil donos lokalnega trga tudi precej bolj volatilen (nestanoviten) kot ameriški.

Sklep: Slovenski delniški trg je nekaj posebnega in absolutni zmagovalec v primerjavi z ameriškim »konkurentom«. Zakaj bi torej sploh bilo smiselno sredstva razpršiti in vlagati na tuje, precej manj donosne trge?

• Obdobje od leta 2008 do vključno novembra 2018

Sledi turbulentno obdobje na globalni ravni. Globalna finančna kriza, velika recesija, kriza evroobmočja, zlom cene nafte in tako dalje … Slovenija je bila aktivni udeleženec na globalnih finančnih trgih. To je tudi obdobje, v katerem smo bili priča zlomu domače borze in spoznanju, da domač trg le ni toliko drugačen (boljši) od drugih. Borza ima svoje zakonitosti, ki jim preprosto nismo mogli ubežati, bilo je samo vprašanje časa, kdaj jih bomo spoznali v polnem obsegu. Ameriški trg v tem obdobju potuje svojo pot ter še enkrat potrdi svoje stoletne zakonitosti in prednosti globalne razpršitve v vsem svojem sijaju. V obdobju od leta 2008 do novembra letos je slovenski trg padel za dobrih 70 odstotkov, ameriški pa zrasel polnih 85 odstotkov. Korelacijski koeficient med trgoma tokrat znaša –0,24, kar nakazuje na šibko negativno povezanost. Prav tako je bil tudi tokrat donos lokalnega trga bistveno bolj volatilen (nestanoviten) od ameriškega.

Sklep obdobja: Streznitev na domačem trgu. Potrditev dolgoročnih zakonitosti na ameriškem trgu in spoznanje pomena globalne razpršitve.

V petindvajsetih letih smo dobili lekcijo, ki so jo na zahodu spoznavali že desetletja pred nami. Ugotovili smo, da delniški trgi ne morejo rasti v neskončnost, kdaj tudi občutneje zanihajo, vendar dolgoročno prinašajo presežen donos ob zanje značilni stopnji tveganja.

Sedaj lahko tudi v Sloveniji rečemo, da vlagatelji počasi, a vztrajno spreminjamo pristop k varčevanju v vzajemnih skladih. Danes imamo portfelje nekoliko manj alocirane izključno v delniške sklade. Znotraj delniške komponente pa prevladuje precej višja stopnja globalne in ne več lokalne razpršenosti.

Matej Tadej Jerman, finančni svetovalec, KD Skladi

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.