Pred nami je nov gospodarski cikel

»Vstopamo v nov gospodarski cikel, a za zdravo gospodarstvo je najprej potrebno zdravje,« je bilo glavno sporočilo letošnjega Investicijskega foruma družbe Triglav Skladi.

Odpri galerijo

FOTO: Shutterstock

Globalna negotovost se je v letu 2020 krepila, tokrat so bili v ospredju koronavirus, volitve v ZDA, trgovinski spori ter brexit. Na prizadetost ekonomij je močno vplivalo obvladovanje pandemije, ki se ni moglo ogniti omejevanju storitvenih dejavnosti.

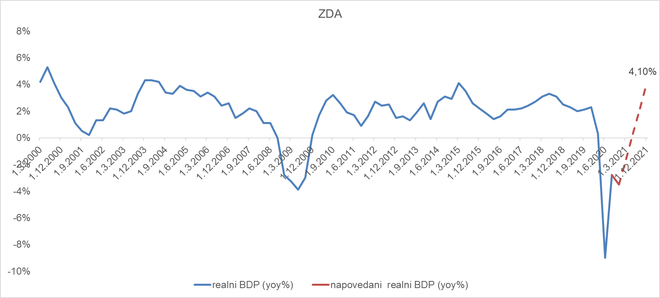

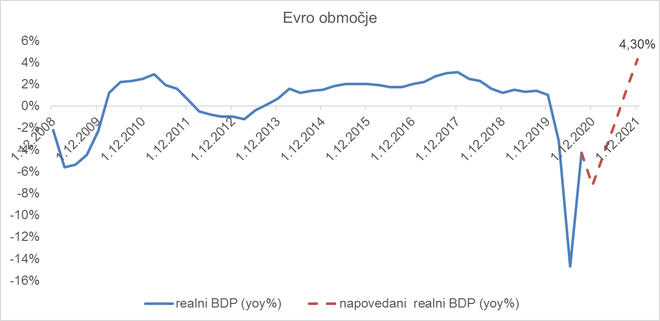

Po našem osnovnem scenariju bo leto 2021 postreglo z vrnitvijo nadpovprečne rasti BDP, katere ključna predpostavka je trajnejša rešitev pandemije (bodisi s precepljenostjo, bodisi s katero drugo prilagoditvijo, ki bo omogočila odprtje gospodarstva). Pomemben za intenziviranje gospodarske aktivnosti bo storitveni sektor, ki naj bi zagon dobil v drugi polovici letošnjega leta.

V tem kontekstu negotovost predstavljajo predvsem dejavniki, kot so novi vali okužb, novi sevi virusa ter počasnejše izvajanje cepljenj glede na pričakovanja.

Manj spodbuden razplet soočenja s covidom-19 bi lahko načel razpoloženje vlagateljev. A nekaj dejavnikov vendarle je v človeških rokah, tudi na zdravstvenem področju. Ne pozabimo, da je uspešnost cepljenja odvisna od proizvodnih zmogljivosti in distribucije. Sicer zahtevna postopka, a ne nemogoča za nekaj sposobnih inženirjev, vsekakor pa z veliko manj neznankami kot iskanje cepiva.

V postopku potrjevanja je prav tako več drugih cepiv, kar kaže, da bomo s časom imeli na voljo več različnih cepiv. In četudi se cepljenje popolnoma izjalovi, se lahko upravičeno vprašamo, ali ne bomo z vsakim novim valom okužb bolje pripravljeni na spopadanje z virusom (s pravočasnostjo ukrepov, z več zdravstvenimi kapacitetami, s pravimi odmerki pomoči itd.).

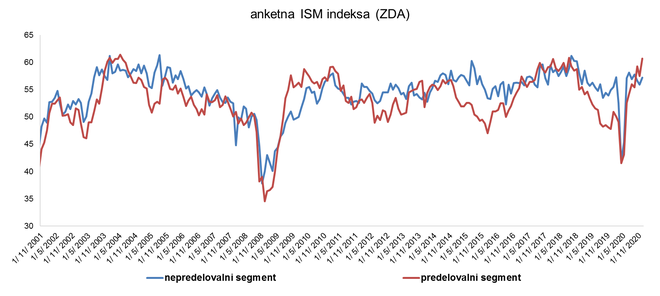

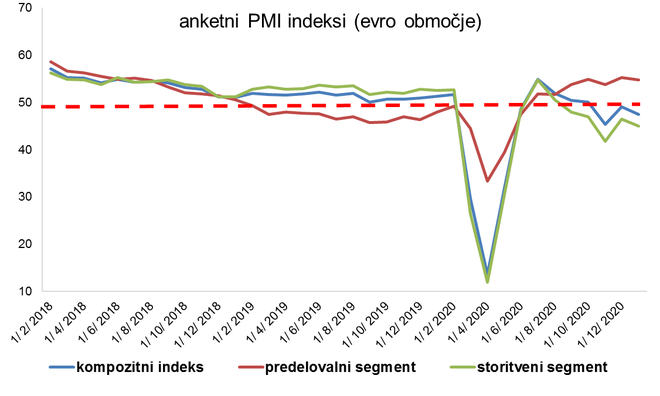

Poleg tega ključni svetovni ekonomiji (ZDA in EU) pripravljata obsežne infrastrukturne projekte, s katerimi nameravata zapolniti manko agregatnega povpraševanja s strani zasebnega sektorja. Ti projekti bodo angažirali predelovalni sektor, ki se je izkazal za bolj imunega v pandemiji, zato je manj verjetno, da bi zaradi novih okužb izostali.

V primeru, da bi zasebni sektor še naprej zaskrbljeno kopičil prihranke, namerava Zahodni svet z javnimi investicijami v transportno omrežje, širokopasovno povezavo, pristanišča, šole itn. sprostiti državno povpraševanje in poskrbeti, da bo večji del gospodarstva operativen.

Glavni »okoriščenci« gospodarskega okrevanja naj bi tako bile bolj tvegane naložbe. V okviru taktične alokacije priporočamo večjo izpostavljenost do delniških naložb, naša regijska alokacija pa sloni na trgih v razvoju in ZDA.

Leto bo po našem mnenju donosnejše za podjetja iz cikličnih sektorjev. Nadpovprečna rast dobička podjetij bo namreč temeljila predvsem na rasti v lanskem letu »prizadetih« panog, kot so: avtomobilska, tekstilna in letalska industrija ter hoteli, restavracije in dejavnosti prostega časa. Na drugi strani bodo spremenjene potrošniške navade še naprej podpirale privlačnost spletne prodaje.

Najbolj dobičkonosen sektor ostaja IT, ki sicer na nudi izjemne rasti dobička, a še vedno eno najbolj zanesljivih, s spodbudno dolgoročno perspektivo. Nadpovprečne napovedane rasti dobička na delnico pa ima v letu 2021 sektor industrije, ki naj bi pridobil predvsem na račun omenjenih infrastrukturnih projektov in zelenih pobud.

Komunikacijske storitve, kamor spadajo družbeni mediji, spletni iskalniki, video vsebine in industrija igric, so se med pandemijo močno okrepile in vse kaže, da gre za trajnejši pozitiven trend. Med privlačnejšimi sektorji zgodnje faze ekonomskega cikla so tudi surovine, manj pa smo naklonjeni tradicionalno defenzivnim sektorjem pa tudi sektorjema energija in nepremičnine.

Našemu osnovnemu scenariju okrevanja pritiče tudi rahel dvig krivulje donosnosti, centralne banke pa bodo po našem mnenju podpirale kreditna tveganja, ki so se v 2020 po marčevskem šoku hitro znižala in v določenih bonitetnih razredih že dosegla najnižje zgodovinske nivoje. Čeprav malo, je največ prostora za padec zahtevanih donosnosti preostalo v segmentu obveznic izven naložbenega razreda. Slednje se bodo v 2021 verjetno spuščale počasneje in tudi ob večji nihajnosti kot v drugi polovici lanskega leta.

Strinjamo se s precej konsenzualnim mnenjem o šibkosti dolarja, ki temelji predvsem na izdatnejših ekonomskih politikah in posledično močnejših inflacijskih pritiskih v ZDA. Večjih premikov v ceni nafte ne pričakujemo. Okrevanje gospodarstva bo sicer imelo pozitivne pritiske, a »zadržane« ponudbe je veliko in članice OPEC-a bodo s težavo brzdale skomine po dvigu proizvodnje.

Tudi zlato po našem mnenju ne bo imelo tako donosnega leta, kot lani. Monetarna »nedisciplina« bo sicer še naprej prisotna, a druge negotovosti (predvsem politične narave) se bodo po našem mnenju umirjale. Poleg tega zlatu prostor vztrajno jemlje bitcoin, ki se je lani vidno institucionaliziral, letos pa že postaja del portfeljev največjih upravljavcev.

* Avtor: mag. Gorazd Belavič, CFA, Triglav Skladi

Po našem osnovnem scenariju bo leto 2021 postreglo z vrnitvijo nadpovprečne rasti BDP, katere ključna predpostavka je trajnejša rešitev pandemije (bodisi s precepljenostjo, bodisi s katero drugo prilagoditvijo, ki bo omogočila odprtje gospodarstva). Pomemben za intenziviranje gospodarske aktivnosti bo storitveni sektor, ki naj bi zagon dobil v drugi polovici letošnjega leta.

Smo res tako nemočni, če pride do novih valov okužb?

V tem kontekstu negotovost predstavljajo predvsem dejavniki, kot so novi vali okužb, novi sevi virusa ter počasnejše izvajanje cepljenj glede na pričakovanja.

Manj spodbuden razplet soočenja s covidom-19 bi lahko načel razpoloženje vlagateljev. A nekaj dejavnikov vendarle je v človeških rokah, tudi na zdravstvenem področju. Ne pozabimo, da je uspešnost cepljenja odvisna od proizvodnih zmogljivosti in distribucije. Sicer zahtevna postopka, a ne nemogoča za nekaj sposobnih inženirjev, vsekakor pa z veliko manj neznankami kot iskanje cepiva.

PREBERITE TUDI:

V postopku potrjevanja je prav tako več drugih cepiv, kar kaže, da bomo s časom imeli na voljo več različnih cepiv. In četudi se cepljenje popolnoma izjalovi, se lahko upravičeno vprašamo, ali ne bomo z vsakim novim valom okužb bolje pripravljeni na spopadanje z virusom (s pravočasnostjo ukrepov, z več zdravstvenimi kapacitetami, s pravimi odmerki pomoči itd.).

Poleg tega ključni svetovni ekonomiji (ZDA in EU) pripravljata obsežne infrastrukturne projekte, s katerimi nameravata zapolniti manko agregatnega povpraševanja s strani zasebnega sektorja. Ti projekti bodo angažirali predelovalni sektor, ki se je izkazal za bolj imunega v pandemiji, zato je manj verjetno, da bi zaradi novih okužb izostali.

FOTO: Osebni arhiv

V primeru, da bi zasebni sektor še naprej zaskrbljeno kopičil prihranke, namerava Zahodni svet z javnimi investicijami v transportno omrežje, širokopasovno povezavo, pristanišča, šole itn. sprostiti državno povpraševanje in poskrbeti, da bo večji del gospodarstva operativen.

Ciklično pozicioniranje prihrankov

Glavni »okoriščenci« gospodarskega okrevanja naj bi tako bile bolj tvegane naložbe. V okviru taktične alokacije priporočamo večjo izpostavljenost do delniških naložb, naša regijska alokacija pa sloni na trgih v razvoju in ZDA.

Leto bo po našem mnenju donosnejše za podjetja iz cikličnih sektorjev. Nadpovprečna rast dobička podjetij bo namreč temeljila predvsem na rasti v lanskem letu »prizadetih« panog, kot so: avtomobilska, tekstilna in letalska industrija ter hoteli, restavracije in dejavnosti prostega časa. Na drugi strani bodo spremenjene potrošniške navade še naprej podpirale privlačnost spletne prodaje.

FOTO: Osebni arhiv

Najbolj dobičkonosen sektor ostaja IT, ki sicer na nudi izjemne rasti dobička, a še vedno eno najbolj zanesljivih, s spodbudno dolgoročno perspektivo. Nadpovprečne napovedane rasti dobička na delnico pa ima v letu 2021 sektor industrije, ki naj bi pridobil predvsem na račun omenjenih infrastrukturnih projektov in zelenih pobud.

Komunikacijske storitve, kamor spadajo družbeni mediji, spletni iskalniki, video vsebine in industrija igric, so se med pandemijo močno okrepile in vse kaže, da gre za trajnejši pozitiven trend. Med privlačnejšimi sektorji zgodnje faze ekonomskega cikla so tudi surovine, manj pa smo naklonjeni tradicionalno defenzivnim sektorjem pa tudi sektorjema energija in nepremičnine.

PREBERITE TUDI:

Rahel dvig krivulje donosnosti

Našemu osnovnemu scenariju okrevanja pritiče tudi rahel dvig krivulje donosnosti, centralne banke pa bodo po našem mnenju podpirale kreditna tveganja, ki so se v 2020 po marčevskem šoku hitro znižala in v določenih bonitetnih razredih že dosegla najnižje zgodovinske nivoje. Čeprav malo, je največ prostora za padec zahtevanih donosnosti preostalo v segmentu obveznic izven naložbenega razreda. Slednje se bodo v 2021 verjetno spuščale počasneje in tudi ob večji nihajnosti kot v drugi polovici lanskega leta.

FOTO: Osebni arhiv

Kaj bo z ostalimi naložbami?

Strinjamo se s precej konsenzualnim mnenjem o šibkosti dolarja, ki temelji predvsem na izdatnejših ekonomskih politikah in posledično močnejših inflacijskih pritiskih v ZDA. Večjih premikov v ceni nafte ne pričakujemo. Okrevanje gospodarstva bo sicer imelo pozitivne pritiske, a »zadržane« ponudbe je veliko in članice OPEC-a bodo s težavo brzdale skomine po dvigu proizvodnje.

Vir: Bloomberg

Tudi zlato po našem mnenju ne bo imelo tako donosnega leta, kot lani. Monetarna »nedisciplina« bo sicer še naprej prisotna, a druge negotovosti (predvsem politične narave) se bodo po našem mnenju umirjale. Poleg tega zlatu prostor vztrajno jemlje bitcoin, ki se je lani vidno institucionaliziral, letos pa že postaja del portfeljev največjih upravljavcev.

* Avtor: mag. Gorazd Belavič, CFA, Triglav Skladi

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.