Pokojninska reforma: Zakaj morajo direktorji dobivati državno pokojnino?

Čeprav ni neposredne debate, je vendarle kar nekaj procesov, ki bodo lahko imeli zelo težke posledice tudi na pokojnine. Vse, kar obremenjuje javne finance, posledično vpliva tudi na sposobnost države, da zagotovi pokojnine. Ne gre zgolj za usklajevanje pokojnin in zahteve po višjih plačah. Pred volitvami se je v parlamentarni proceduri znašlo več kot 30 zakonov, ki bodo stali davkoplačevalce, če bodo sprejeti. Vse to pomeni tudi, da se močno zmanjšuje sposobnost zagotovljanja socialne varnosti. Pri tem prispevki za pokojninsko zavarovanje že vse od osamosvojitve ne zadoščajo več za pokritje stroškov pokojninske blagajne.

Četrtino prispevkov premalo

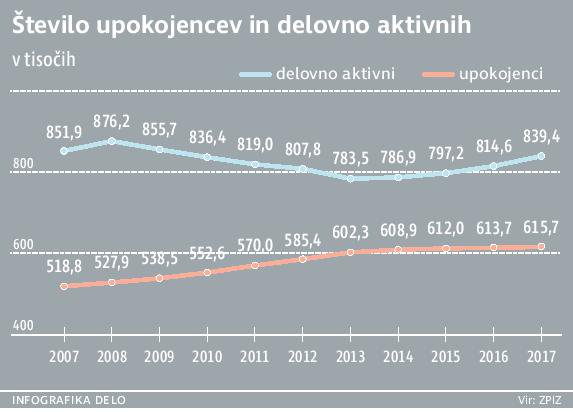

Več kot četrtina odhodkov javnih financ so pokojnine. Iz podatkov Zavoda za pokojninsko zavarovanje (Zpiz) je razvidno, da se tri četrtine potrebnega zneska zbere s prispevki, skoraj ves preostanek pa so proračunska sredstva. Podatki biltena ministrstva za finance kažejo, da je lani država v pokojninsko blagajno nakazala 1,17 milijarde evrov. Še 50 milijonov evrov je primaknil Kad, ki naj bi se prelevil v demografski sklad.

Država bi iz proračunskih sredstev in socialnih transferjev zagotavljala socialni minimum, torej za vse približno enako pokojnino – recimo ji državna pokojnina.

A ob tem je treba opozoriti, da lansko leto ni najboljši prikaz razmer. Še leta 2013 so, denimo, prispevki zadoščali zgolj za dve tretjini potreb pokojninske blagajne in država je pokojninski blagajni pomagala z 1,6 milijarde evrov. Veliko nihanje je posledica nenehnega povečevanja stroškov za pokojnine na eni strani in zmernega nihanja prispevkov zaradi gospodarski razmer. K temu je treba dodati še učinke zadnje pokojninske reforme iz leta 2011, ki so prav lani dosegli največji učinek. Po Umarjevih napovedih se bo že letos povečal transfer iz proračuna v Zpizovo blagajno, ki bo predvidoma spet znašal okoli 1,4 milijarde evrov. Poleg večjega priliva upokojencev luknjo v pokojninski blagajni povečujeta tudi dve letošnji uskladitvi pokojnin.

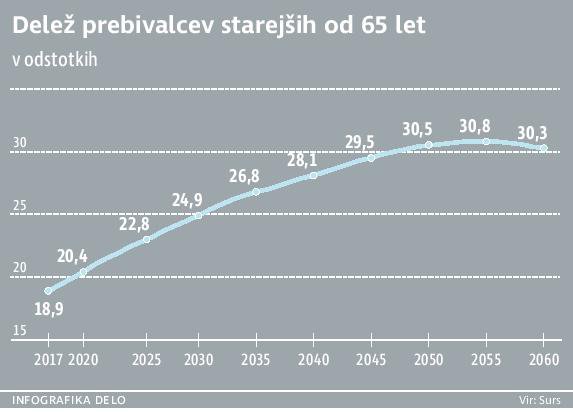

Toda glavnina težav šele prihaja. Po napovedih evropske komisije naj bi v manj kot 20 letih število upokojencev preseglo število zavarovancev. Strošek pokojnin naj bi se do leta 2050 povečal za tretjino in dosegel 15,3 odstotka BDP. Povedano v današnjih številkah; leta 2050 bi morali ob takšnem proračunu, kot ga ima Slovenija zdaj, iz državne blagajne za pokojnine odšteti več kot tri milijarde evrov. Dejanski znesek bo večji, tako kot bo obsežnejši tudi državni proračun. Le približno polovico zneska za pokojnine bi se zbralo s prispevki. Poleg tega moramo opozoriti, da se bo s povečanjem deleža starejših povečal tudi strošek zdravstva in dolgotrajne oskrbe.

Uskladitev treh reform

Kakorkoli gledamo, če hočemo sestaviti dolgoročno vzdržen pokojninski sistem, tega ne bo mogoče narediti, če pokojninska reforma ne bo sestavljena skupaj z reformo trga dela, reformo zdravstvene zakonodaje in temeljitim prestrukturiranjem javnega sektorja.

Vse parcialne rešitve, ki so se pojavljale v zadnjem obdobju, se zajedajo v pravice drugih omenjenih področij. Na primer: ko je ministrstvo za finance spremenilo dohodninsko lestvico, s katero se je nekoliko zmanjšala obremenitev dela, je želene cilje – zmanjšanje obremenitve plač – kmalu zatem izpodbil načrt ministrstva za zdravje, ki je hotelo uvesti nove dajatve, s katerimi bi se izdatno obremenile plače.

Tri koordinirane reforme bodo morale na eni strani povečati fleksibilnost proračuna, na drugi strani pa ohraniti socialno varnost prebivalcev.

Delovna doba in delovna sposobnost

Pa tudi pokojninska reforma bo morala rešiti kar nekaj dilem. Prva je delovna sposobnost. Podaljševanje delovne dobe je sistem pripeljalo v položaj, ko so v nekaterih poklicih zaposleni nesposobni opravljati svoje delo precej pred izpolnitvijo pogojev za upokojitev. Država je do zdaj te ljudi poskušala zaščiti tako, da je (posplošeno povedano) uvedla zaščiteno kategorijo nad 50. letom starosti. To je slaba rešitev, saj so podjetja zaradi tega manj učinkovita, tudi zaposleni pogosto le s težavo prebijejo delovni čas. To se najbolj pozna med brezposelnimi, saj je kar 40 odstotkov brezposelnih starejših od 50 let in med njimi je večina dolgotrajno brezposelnih.

Če bi bil sistem vplačevanja v pokojninske stebre pravilno nastavljen, bi lahko država dosegla kar nekaj ciljev, kjer ima zdaj težave z nadzorom. Denimo problem agresivnih davčnih optimizacij.

Boljši ukrep, ki se po statistiki brezposelnih premalo uporablja, je prekvalifikacija teh ljudi in usposobitev za druga dela pri drugem delodajalcu (če predvidevamo, da obstoječi delodajalec že zdaj poskrbi za prekvalifikacijo znotraj podjetja, če je to mogoče). V vseh primerih to ne bo mogoče in za te ljudi bo po eni strani treba poskrbeti ustrezno socialno varnost, a na način, da ne bo mogoče izigrati sistema.

Drugi segment zaposlenih so tisti, ki so po določeni starosti sposobni delati, a ne več v tako velikem obsegu. V tem primeru bo treba najti način, da bo delodajalec spodbujen, da takšnega človeka ohranil v delovnem razmerju. Znova, najslabša možnost je, da bi se ti ljudje zakonsko zaščitili. Boljša rešitev so spodbude. Med drugim bi bilo treba dopustiti možnost, da ti ljudje ostanejo v delovnem razmerju le delno.

Je pa tudi obrnjen problem, in sicer ko lahko ljudje delajo precej dlje od upokojitvene meje. Pri teh se kot ključno vprašanje pojavljajo, kako jih spodbuditi, da ostanejo med aktivnimi.

Delna zaposlitev in pravice

Še dve skupini je treba omeniti, ni sicer omejeno delovno sposobne (denimo zaradi zdravstvenih težav) in tiste, ki bi radi iz osebnih razlogov delali le del običajnega delovnega časa.

Dobro delujoč obvezni steber pokojninskega zavarovanja bi lahko nadomestil velik del proračunskih izdatkov. Povečala bi se fleksibilnost javnih financ. Z večjimi prihranki v sistemu bi se vsaj delno prelili tudi nazaj v podjetja, kar bi prineslo večjo kapitalsko stabilnost gospodarstva, več denarja za vlaganja ter posledično več delovnih mest in davkov.

Ta zadnja skupina se že zdaj lomi v panogi trgovcev. Nekateri (predvsem diskontni) trgovci so, predvsem zaradi lažje razporeditve dela, uvedli šesturni delovnik. To pomeni, da se delavcem s takšno pogodbo ne šteje polna, ampak delna zaposlitev, kar se pozna v delovni dobi. Pri tem pa je nastala absurdna situacija, ko ti ljudje, ker imajo višje plače, plačujejo več v pokojinsko blagajno kot zaposleni v drugih trgovinah, kjer so plače le malo nad minimalno. Absurd nastane ob upokojitvi. Recimo, da se trgovec zaposli z 20 leti. Po dopolnjenem 60 letu starosti se bo redno zaposleni lahko upokojil, zaposlenemu v diskontu s skrajšanim delovnim časom pa bo manjkalo deset let delovne dobe (v praksi to pomeni upokojitev pri 65 letih), čeprav je v pokojninsko blagajno prispeval več kot polno zaposleni stanovski kolega. In tudi ko bo izpolnil pogoje za starostno upokojitev, se bo pokojnina obračunala od nižje osnove. Se vam zdi to pošteno?

Vse to so vprašanja, ki ji bo, poleg dolgoročne vzdržne oblike financiranja, morala rešiti kombinacija reform pokojninskega sistema, trga dela in javnega sistema. Jasno je tako, da zgolj podaljševanje delovne dobe ne bo pripeljalo do vzdržnega pokojninskega sistema, saj to pelje v smeri še večjega davčnega bremena, hkrati pa to omejuje javne finance.

Nujna bo akumulacija prihrankov delovne generacije, se pravi ureditev pokojninskega sklada, iz katerega se bodo potem financirale pokojnine. Treba je opozoriti, da ustanovitev demografskega sklada ne prinaša skoraj nič k reševanju pokojninske blagajne. Prvič zato, ker vse predlagane rešitve predvidevajo predvsem to, da bi se malenkost zmanjšali izdatki proračuna. In drugič zato, ker so vse predvidene oblike sklada občutno premajhne, da bi lahko imele opaznejši vpliv na socialno varnost upokojencev. Tako kot je mišljen, bi moral biti demografski sklad po sedanji vrednosti težek najmanj 60 milijard evrov, da bi lahko z donosi nadomestil proračunska sredstva. In opozarjamo, da smo računali potrebno vrednost sklada za gospodarsko dobro leto. V slabih letih bi se ob sedanjem sistemu kljub temu pojavile potrebe po proračunskih sredstvih

Zakaj direktorju državna pokojnina?

Kakorkoli gledamo, je vse bliže ureditev pokojninskih stebrov, ki se jih slovenska politika na vse kriplje otepa, čeprav bi prinesli kaj nekaj prednosti. Preprosto vprašanje: zakaj bi morali direktorji, dobro plačani vodilni menedžerji in drugi z visokimi plačami po upokojitvi prejemati od države določeno pokojnino, če si jo lahko prihranijo sami?

Da ne bo pomote, ne govorim o njihovi izključitvi iz sistema, ampak o tem, da bi se iz javne pokojninske zagotavljala le socialna varnost. Država bi iz proračunskih sredstev in socialnih transferjev zagotavljala socialnim minimum, torej za vse približno enako pokojnino, recimo ji državna pokojnina. To bi prejemali vsi, ki imajo prenizko plačo, da bi lahko hranili v prostovoljnih pokojninskih shemah. Z višino lastnih pokojninskih prihrankov bi se delež državne pokojnine postopoma zmanjševal in po določenem znesku bi bila posameznikova pokojnina v celoti financirana iz lastnih prihrankov. Seveda bi bilo treba zmanjševanje državnega deleža pokojnine nastaviti tako, da bi bili zaposleni v aktivni dobi še vedno motivirani k varčevanju. Predvsem bi bilo treba določiti socialno kapico obveznih prispevkov.

Pokojninski sistem bi se v tem primeru financiral delno iz proračunskih sredstev (skupaj s socialnimi transferji), delno iz skladov obveznega pokojninskega zavarovanja in delno iz skladov prostovoljnega pokojninskega zavarovanja. Še več, država bi lahko razbremenila najnižje plače, tako da se, denimo, od nizkih plač vplačevali le socialni prispevki. Zlorabe nižjega davčnega bremena je mogoče zmanjšati tako, da je znesek vplačevanja v stebre prostovoljnega pokojninskega varčevanja pogojen z višino plače in plačanih obveznih prispevkov.

Cilj večja prilagodljivost javnih financ

Če bi bil sistem vplačevanja v pokojninske stebre pravilno nastavljen, bi lahko država dosegla kar nekaj ciljev, kjer ima zdaj težave z nadzorom. Denimo problem agresivnih davčnih optimizacij. Sedanja zakonodaja, denimo, spodbuja plačno uravnilovko, kar prinaša v celoti gledano nižje plače ter s tem manj davkov in prispevkov. Varčevanje v prostovoljnih oblikah pokojninskega zavarovanja bi moralo biti davčno spodbujeno (precej bolj, kot je zdaj), hkrati pa bi morala biti višina tovrstnih prihrankov pogojena z višino osebnega dohodka. To bi, denimo, spodbudno vplivalo na izplačevanje višjih plač. Tudi poenotenje prispevnih stopenj, ki jih zdaj vse bolj problematizira država, bi bilo lažje dosegljivo.

Dobro delujoč obvezni steber pokojninskega zavarovanja bi lahko nadomestil velik del proračunskih izdatkov. Povečala bi se fleksibilnost javnih financ. Z večjimi prihranki v sistemu bi se vsaj delno prelili tudi nazaj v podjetja, kar bi prineslo večjo kapitalsko stabilnost gospodarstva, več denarja za vlaganja ter delovnih mest in davkov. Poleg tega bi imela država manj težav z nadzorom nad davki in prispevki, saj bi se pojavil dodatni motiv za izplačila višjih plač. Državni nadzor bi se lahko s tem osredotočil na marginalne težavne probleme izkoriščanja delavcev.

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.