Globalni razcvet financiranja mimo bančnega sistema

Inovativne peer-to-peer (P2P) finančne platforme postajajo vse bolj priljubljene spremljevalke posameznikov in podjetij doma in po svetu.

Odpri galerijo

FOTO: Shutterstock

V letu 2020 je svetovni alternativni trg financiranja opravil za skupaj 239,76 milijarde evrov prometa. Mednarodno, če vzamemo podatke iz ZDA, Kitajske in Evrope, je velikost alternativnega trga financiranja na Kitajskem izjemna - z volumnom 207,26 milijarde evrov prometa v letu 2020 predstavlja kar 86 odstotkov globalnega trga. Tudi v evropskem prostoru, ob rasti zaupanja v alternativne vire financiranja, v sodobne finančno tehnološke (Fintech) rešitve, ob potrebi bolj udobnih finančnih storitvah, lahko že opazimo in tudi v bodoče pričakujemo, skokovito rast na trgu P2P financiranja.

P2P finančne platforme, kot del alternativnega finančnega trga, delujejo po sistemu ekonomije delitve (sharing economy). Te platforme na enostaven način, brez posredovanja bank oz. bančnega sistema, povezujejo prejemnike financiranja oz. kreditojemalce (podjetja ali posameznike), ki financiranje potrebujejo, in vlagatelje (podjetja oz. družbe ali posameznike) z viškom denarnih sredstev, ki na trgu iščejo alternativne možnosti za naložbo.

P2P financiranje se je s pomočjo svetovnega spleta, ki omogoča priročen, hiter in transparenten način poslovanja, rodilo ravno ob pravem času, ko se je na trgu povečala potreba po dostopu do denarnih sredstev - po posojilih, s strani srednje velikih in malih podjetij (MSP), ob sočasno težki dostopnosti bančnih posojil. Priročen način financiranja, ki izvira iz Velike Britanije (angleška platforma Zopa je nastala leta 2005, sledi ji ameriška Prosper) se je v podobnih različicah, z nekoliko različnimi mehanizmi v ozadju, kaj kmalu razširil po celem svetu. Gre torej za inovativno alternativno finančno rešitev, ki na enem mestu, običajno po spletu, mimo bančnega sistema, združuje posojilojemalce s posojilodajalci.

Po letu 2010 je P2P financiranje začelo uspevati tudi na Kitajskem. Kitajske banke so se namreč osredotočile predvsem na državna podjetja, kjer so zneski posojila visoki, tveganje pa nizko. Za majhna podjetja in prebivalstvo pa so bili krediti težko dostopni, obrestne mere za bančne vloge pa nizke. Posledično je trg kitajskega P2P financiranja poskočil za med 150 do 200 odstotki. Leta 2016 je bilo na trgu aktivnih več kot 2500 P2P finančnih platform. Med poštenimi igralci pa so bile na trgu prisotne tudi takšne finančne platforme, ki niso igrale pošteno in so vlagateljem prazno obljubljale neverjetno visoke donose. Kasneje (v letu 2016 in 2017) so bili na Kitajskem sprejeti strožji zakonodajni ukrepi, ki so število P2P platform znižali na manj kot 350. Trg P2P financiranja na Kitajskem pa kljub temu še vedno dosega najvišje volumne in ima zaradi že urejenih razmer tudi velik razvojni potencial v prihodnosti.

P2P financiranje je priročno, poleg hitrosti dostopa do finančne rešitve, nudi tudi možnost cenovne prilagoditve posojila - dobra posojila so cenejša oz. ugodnejša (to so posojila, ki so dobro zavarovana, ki predstavljajo nižje tveganje npr. posojila do podjetij z dobro bonitetno oceno), slabša posojila (posojila z nižjo bonitetno oceno, kjer so zavarovanja pomanjkljiva, tveganje neplačila višje) so nekoliko dražja.

Prednost P2P financiranja je gotovo stroškovna učinkovitost zaradi sodobne tehnologije, ki omogoča avtomatizirane rešitve brez visokih stroškov ročnega dela in dolgotrajnih procesov. Posojilo pa podjetja ali posamezniki lahko na takšnih platformah prejmejo tudi takrat, ko jih banka zavrne in tudi veliko hitreje. Višina denarnih sredstev na strani vseh deležnikov (posojilojemalcev in posojilodajalcev) običajno ni omejena, kar uporabnikom P2P finančne platforme omogoča večjo dostopnost. Tisti deležniki, ki želijo obdržati ali oplemenititi vrednost svojega premoženja pa se ob ničelnih obrestnih merah in dodatnih stroških na bankah vse bolj radi odločijo tudi za naložbo preko P2P finančne platforme. Vsi podatki poslovanja so kadarkoli dostopni na enem spletnem mestu, na izbrani P2P platformi.

Zaradi konkurenčnosti P2P finančnih platform se industriji obeta rast tudi v bodoče. Epidemija covid-19 je panogi P2P financiranja v Evropi in v svetu, zgolj zaradi povečanja tveganj, negotovosti pri poplačilu posojil, dodala dodatne izzive. Z ustreznimi zavarovanji in pravočasnemu ukrepanju upravljavcev platform, z novimi rešitvami na področju finančne tehnologije pa je tveganje neplačila lahko, kljub nestabilnosti, ki jo je prinesla situacija, izjemno nizko. Rast trga P2P financiranja se nadaljuje tudi v času epidemije in omejitev - ta način pridobitve financiranja in tudi naložbe je bolj dostopen in tudi bolj varen, saj ne zahteva osebnega stika.

Trenutno je v evropskem prostoru približno 300 P2P finančnih platform, ki delujejo na različne načine. Skupno jim je seveda povezovanje dveh skupin; tistih, ki potrebujejo financiranje s tistimi, ki želijo svoja denarna sredstva investirati. Dostopne so tako fizičnim kot pravnim osebam. Lahko delujejo kot P2P kreditodajalec fizičnim osebam (že omenjena Zopa, pa tudi Mintos, Peerberry) ali P2P kreditodajalec pravnim osebam (npr. Funding Circle, October), nekatere platforme delujejo kot nepremičninske P2P platforme, ki na enem mestu združujejo kupca nepremičnine z vlagateljem (npr. Estateguru, Propland, Crowdproperty) ali takšne, ki podjetjem nudijo posojila z odstopom njihovih terjatev ali naročil (npr. MarketInvoice, Borza terjatev), ali pa npr. vlagateljem nudijo naložbe v čisto energijo (npr. Abundance), zelo priljubljene pa so tudi takšne P2P platforme, ki nudijo zbiranje kapitala ali mezzanine financiranja (npr. Kickstarter, CONDA, Indiegogo) in še nekatere druge.

Banke svoje vloge samostojno ne opravljajo učinkovito, MSP v Evropi po oceni Euler Hermes primanjkuje približno 400 milijard evrov bančnega financiranja. Situacija na področju omejene možnosti financiranja s strani bank in tudi neugodnih bančnih depozitov, z uvajanjem ležarin, obenem z ugodnim zakonodajnim okvirjem v EU, s sodobno tehnologijo, odpira vrata za nadaljevanje razvoja P2P finančnih platform in predvideva razcvet v našem prostoru tudi v prihodnosti.

Pri izbiri vaše P2P finančne rešitve pa podjetja lahko izberejo že poznano domačo ponudnico platformo Borze terjatev. Slovenskim podjetjem in samostojnim podjetnikom, ki potrebujejo kratkoročno financiranje in izpolnjujejo osnovne finančne pogoje, omogoča hitro in enostavno spletno financiranje, z odstopom odprtih nezapadlih terjatev ali s kratkoročnim posojilom, z ročnostjo do 6 mesecev. Na platformi Borze terjatev lahko nastopite tudi kot vlagatelj, svoja sredstva razpršeno vložite v kvalitetna kratkoročna posojila in terjatve do slovenskih podjetij ter dosežete privlačne donose z likvidno in fleksibilno naložbo.

P2P finančna platforma Borze terjatev v Sloveniji deluje že šesto leto, v tem času je s pomočjo zaupanja vlagateljev slovenskim MSP-jem zagotovila več kot 247 milijonov evrov financiranja. Svoja vrata je konec lanskega leta, preko podjetja P2P Finance, odprla tudi podjetjem na hrvaškem trgu.

V času pandemije je Borza terjatev podjetnikom omogočila več financiranja kot državna jamstvena shema za bančna posojila. Medtem ko je (do 11.3.2021) državna jamstvena shema slovenskemu gospodarstvu omogočila 74,4 milijonov evrov kreditov, je Borza terjatev v enakem obdobju slovenskim podjetjem in podjetnikom zagotovila za več kot 80 milijonov evrov financiranja.

_____________________

Viri informacij:

Statista www.statista.com

Cambridge Centre for Alternative Finance; Judge Business School; University of Cambridge; URL https://www.jbs.cam.ac.uk/faculty-research/centres/alternative-finance/

Havrylchyk, Olena; Verdier, Marianne; The financial intermediation role of the P2P platforms; URL https://www.researchgate.net/profile/Olena-Havrylchyk/publication/322258377_The_Financial_Intermediation_Role_of_the_P2P_Lending_Platforms/links/5d6b88474585150886046666/The-Financial-Intermediation-Role-of-the-P2P-Lending-Platforms.pdf

SMEs in Europe lack an estimated 400bn of bank-financing https://www.eulerhermes.com/content/dam/onemarketing/ehndbx/eulerhermes_com/en_gl/media/english/press-release-pdf/Euler_Hermes_European_SMEs_Financing_Gap.pdf

P2P Empire https://p2pempire.com/en

Borza terjatev www.borzaterjatev.si

P2P finančne platforme, kot del alternativnega finančnega trga, delujejo po sistemu ekonomije delitve (sharing economy). Te platforme na enostaven način, brez posredovanja bank oz. bančnega sistema, povezujejo prejemnike financiranja oz. kreditojemalce (podjetja ali posameznike), ki financiranje potrebujejo, in vlagatelje (podjetja oz. družbe ali posameznike) z viškom denarnih sredstev, ki na trgu iščejo alternativne možnosti za naložbo.

P2P financiranje se je s pomočjo svetovnega spleta, ki omogoča priročen, hiter in transparenten način poslovanja, rodilo ravno ob pravem času, ko se je na trgu povečala potreba po dostopu do denarnih sredstev - po posojilih, s strani srednje velikih in malih podjetij (MSP), ob sočasno težki dostopnosti bančnih posojil. Priročen način financiranja, ki izvira iz Velike Britanije (angleška platforma Zopa je nastala leta 2005, sledi ji ameriška Prosper) se je v podobnih različicah, z nekoliko različnimi mehanizmi v ozadju, kaj kmalu razširil po celem svetu. Gre torej za inovativno alternativno finančno rešitev, ki na enem mestu, običajno po spletu, mimo bančnega sistema, združuje posojilojemalce s posojilodajalci.

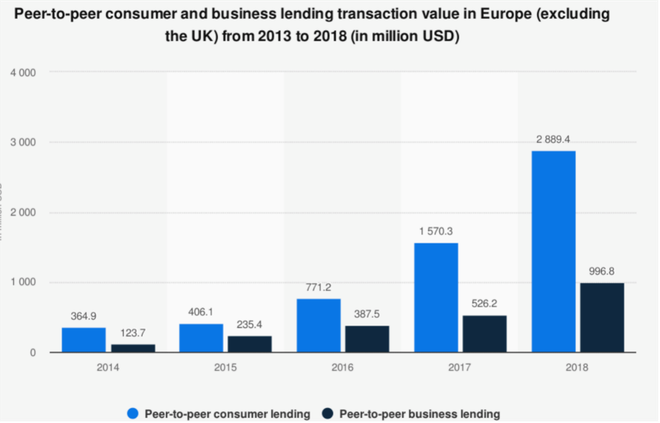

Graf prikazuje: P2P financiranje posameznikov in podjetij v Evropi (brez Velike Britanije) v volumnih (USD) od leta 2013 do vključno 2018. Vir: www.statista.com

Kitajska in P2P financiranje

Po letu 2010 je P2P financiranje začelo uspevati tudi na Kitajskem. Kitajske banke so se namreč osredotočile predvsem na državna podjetja, kjer so zneski posojila visoki, tveganje pa nizko. Za majhna podjetja in prebivalstvo pa so bili krediti težko dostopni, obrestne mere za bančne vloge pa nizke. Posledično je trg kitajskega P2P financiranja poskočil za med 150 do 200 odstotki. Leta 2016 je bilo na trgu aktivnih več kot 2500 P2P finančnih platform. Med poštenimi igralci pa so bile na trgu prisotne tudi takšne finančne platforme, ki niso igrale pošteno in so vlagateljem prazno obljubljale neverjetno visoke donose. Kasneje (v letu 2016 in 2017) so bili na Kitajskem sprejeti strožji zakonodajni ukrepi, ki so število P2P platform znižali na manj kot 350. Trg P2P financiranja na Kitajskem pa kljub temu še vedno dosega najvišje volumne in ima zaradi že urejenih razmer tudi velik razvojni potencial v prihodnosti.

Zakaj je P2P financiranje tako privlačno?

P2P financiranje je priročno, poleg hitrosti dostopa do finančne rešitve, nudi tudi možnost cenovne prilagoditve posojila - dobra posojila so cenejša oz. ugodnejša (to so posojila, ki so dobro zavarovana, ki predstavljajo nižje tveganje npr. posojila do podjetij z dobro bonitetno oceno), slabša posojila (posojila z nižjo bonitetno oceno, kjer so zavarovanja pomanjkljiva, tveganje neplačila višje) so nekoliko dražja.

Prednost P2P financiranja je gotovo stroškovna učinkovitost zaradi sodobne tehnologije, ki omogoča avtomatizirane rešitve brez visokih stroškov ročnega dela in dolgotrajnih procesov. Posojilo pa podjetja ali posamezniki lahko na takšnih platformah prejmejo tudi takrat, ko jih banka zavrne in tudi veliko hitreje. Višina denarnih sredstev na strani vseh deležnikov (posojilojemalcev in posojilodajalcev) običajno ni omejena, kar uporabnikom P2P finančne platforme omogoča večjo dostopnost. Tisti deležniki, ki želijo obdržati ali oplemenititi vrednost svojega premoženja pa se ob ničelnih obrestnih merah in dodatnih stroških na bankah vse bolj radi odločijo tudi za naložbo preko P2P finančne platforme. Vsi podatki poslovanja so kadarkoli dostopni na enem spletnem mestu, na izbrani P2P platformi.

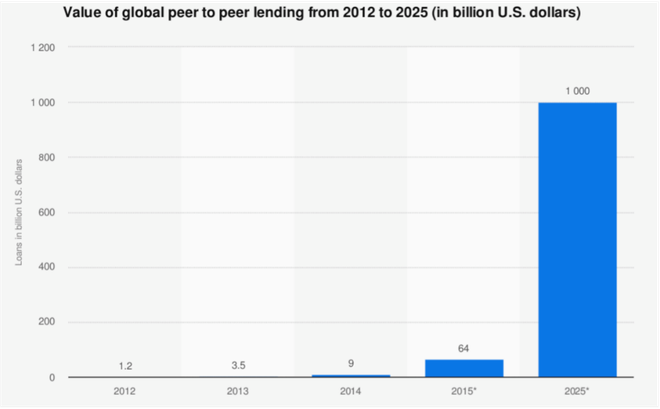

Graf prikazuje: Volumen svetovnega financiranje preko P2P platform od leta 2012 in predvideno rast do leta 2025 (v miljardah USD). Vir: www.statista.si

Kaj se je dogajalo v času epidemije covid-19 in pogled v prihodnost

Zaradi konkurenčnosti P2P finančnih platform se industriji obeta rast tudi v bodoče. Epidemija covid-19 je panogi P2P financiranja v Evropi in v svetu, zgolj zaradi povečanja tveganj, negotovosti pri poplačilu posojil, dodala dodatne izzive. Z ustreznimi zavarovanji in pravočasnemu ukrepanju upravljavcev platform, z novimi rešitvami na področju finančne tehnologije pa je tveganje neplačila lahko, kljub nestabilnosti, ki jo je prinesla situacija, izjemno nizko. Rast trga P2P financiranja se nadaljuje tudi v času epidemije in omejitev - ta način pridobitve financiranja in tudi naložbe je bolj dostopen in tudi bolj varen, saj ne zahteva osebnega stika.

Trenutno je v evropskem prostoru približno 300 P2P finančnih platform, ki delujejo na različne načine. Skupno jim je seveda povezovanje dveh skupin; tistih, ki potrebujejo financiranje s tistimi, ki želijo svoja denarna sredstva investirati. Dostopne so tako fizičnim kot pravnim osebam. Lahko delujejo kot P2P kreditodajalec fizičnim osebam (že omenjena Zopa, pa tudi Mintos, Peerberry) ali P2P kreditodajalec pravnim osebam (npr. Funding Circle, October), nekatere platforme delujejo kot nepremičninske P2P platforme, ki na enem mestu združujejo kupca nepremičnine z vlagateljem (npr. Estateguru, Propland, Crowdproperty) ali takšne, ki podjetjem nudijo posojila z odstopom njihovih terjatev ali naročil (npr. MarketInvoice, Borza terjatev), ali pa npr. vlagateljem nudijo naložbe v čisto energijo (npr. Abundance), zelo priljubljene pa so tudi takšne P2P platforme, ki nudijo zbiranje kapitala ali mezzanine financiranja (npr. Kickstarter, CONDA, Indiegogo) in še nekatere druge.

Banke svoje vloge samostojno ne opravljajo učinkovito, MSP v Evropi po oceni Euler Hermes primanjkuje približno 400 milijard evrov bančnega financiranja. Situacija na področju omejene možnosti financiranja s strani bank in tudi neugodnih bančnih depozitov, z uvajanjem ležarin, obenem z ugodnim zakonodajnim okvirjem v EU, s sodobno tehnologijo, odpira vrata za nadaljevanje razvoja P2P finančnih platform in predvideva razcvet v našem prostoru tudi v prihodnosti.

P2P finančna platforma v Sloveniji

Pri izbiri vaše P2P finančne rešitve pa podjetja lahko izberejo že poznano domačo ponudnico platformo Borze terjatev. Slovenskim podjetjem in samostojnim podjetnikom, ki potrebujejo kratkoročno financiranje in izpolnjujejo osnovne finančne pogoje, omogoča hitro in enostavno spletno financiranje, z odstopom odprtih nezapadlih terjatev ali s kratkoročnim posojilom, z ročnostjo do 6 mesecev. Na platformi Borze terjatev lahko nastopite tudi kot vlagatelj, svoja sredstva razpršeno vložite v kvalitetna kratkoročna posojila in terjatve do slovenskih podjetij ter dosežete privlačne donose z likvidno in fleksibilno naložbo.

Graf prikazuje: Obseg financiranja podjetij (MSP) preko P2P platforme Borze terjatev od leta 2016 do vključno 2020. Vir: www.borzaterjatev.si

P2P finančna platforma Borze terjatev v Sloveniji deluje že šesto leto, v tem času je s pomočjo zaupanja vlagateljev slovenskim MSP-jem zagotovila več kot 247 milijonov evrov financiranja. Svoja vrata je konec lanskega leta, preko podjetja P2P Finance, odprla tudi podjetjem na hrvaškem trgu.

V času pandemije je Borza terjatev podjetnikom omogočila več financiranja kot državna jamstvena shema za bančna posojila. Medtem ko je (do 11.3.2021) državna jamstvena shema slovenskemu gospodarstvu omogočila 74,4 milijonov evrov kreditov, je Borza terjatev v enakem obdobju slovenskim podjetjem in podjetnikom zagotovila za več kot 80 milijonov evrov financiranja.

_____________________

Viri informacij:

Statista www.statista.com

Cambridge Centre for Alternative Finance; Judge Business School; University of Cambridge; URL https://www.jbs.cam.ac.uk/faculty-research/centres/alternative-finance/

Havrylchyk, Olena; Verdier, Marianne; The financial intermediation role of the P2P platforms; URL https://www.researchgate.net/profile/Olena-Havrylchyk/publication/322258377_The_Financial_Intermediation_Role_of_the_P2P_Lending_Platforms/links/5d6b88474585150886046666/The-Financial-Intermediation-Role-of-the-P2P-Lending-Platforms.pdf

SMEs in Europe lack an estimated 400bn of bank-financing https://www.eulerhermes.com/content/dam/onemarketing/ehndbx/eulerhermes_com/en_gl/media/english/press-release-pdf/Euler_Hermes_European_SMEs_Financing_Gap.pdf

P2P Empire https://p2pempire.com/en

Borza terjatev www.borzaterjatev.si

Več iz rubrike

Javnofinančna gibanja ugodna, a z negativnimi tveganji

Novi podatki Fiskalnega sveta na voljo. In kakšna je projekcija prihodnosti?

Kateri so 4 razlogi zakaj imajo samski višje denarne stroške?

Samski stan ima svoje prednosti, toda med njimi v večini ni tistih, ki so denarne narave.